유기 합성 및 배합 기술을 기반으로 2차 전지를 비롯한 전기, 전자 소재, 화합물 중간체, 산업용 접착제 및 원료의약품 등 다양한 산업의 제조 공정용 소재를 공급하는 (주)켐트로스의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

켐트로스 - 주가 전망 및 실적 분석 (2022.03)

독자 기술인 유기 합성 및 배합 기술을 기반으로 전기, 전자 소재, 화합물 중간체, 산업용 접착제, 원료 의약품 등 다양한 분야에 적용되는 소재를 공급하는 (주)켐트로스의 2022년 1분기 실적 분

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

켐트로스 - 주가 전망 및 실적 분석 (2021.12)

유기 합성 및 배합 기술을 기반으로 전기, 전자 소재, 화합물 중간체, 산업용 접착제, 원료의약품 등 다양한 산업에 적용되는 소재를 공급하는 종합 화학소재 기업인 (주)켐트로스의 2021년 결산

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

켐트로스 - 주가 전망 및 실적 분석 (2021년 3분기)

합성 및 배합 기술을 기반으로 전기, 전자 소재, 화합물 중간체, 산업용 접착제, 원료의약품 등 다양한 산업에 적용되는 소재를 전문으로 제조하는 (주)켐트로스의 2021년 3분기 실적 분석 및 주가

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

켐트로스 - 주가 전망 및 실적 분석 (2021년 상반기)

합성 및 배합 기술 기반의 2차전지 전해액 첨가제, 의약품 중간체, 원료의약품 및 전자재료 등 다양한 산업에 적용되는 재료를 제조, 공급하는 기업 (주)켐트로스의 2021년 2분기 실적 분석 및 최

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

켐트로스 - 주가 전망 및 실적 분석 (2021년 1분기)

경쟁력 있는 합성 및 배합기술 기반으로 2차전지, 연료전지 및 IT 소재 등 첨단 소재를 제조, 공급하는 기업인 (주)켐트로스의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 주가 전망을 공유합

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

켐트로스 (220260) - 주가 전망 및 실적 분석

유기합성 및 배합기술 기반으로 2차전지의 전해액 첨가제 등 다양한 IT소재와 산업 전반에 널리 사용되는 폴리머 사업을 영위하는 (주)켐트로스의 2020년 실적을 점검해보고, 사업 계획을 바탕으

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 켐트로스 (220260)

화학제품 제조업체이자 2차전지의 전해액 첨가제등 소재 국산화 기업으로 알려진 (주)켐트로스의 기업 분석 및 주가 전망에 대한 내용을 공유합니다. 기업 개요 Profile 회 사 명 (주)켐트로스 설

youdiff.co.kr

실적 분석

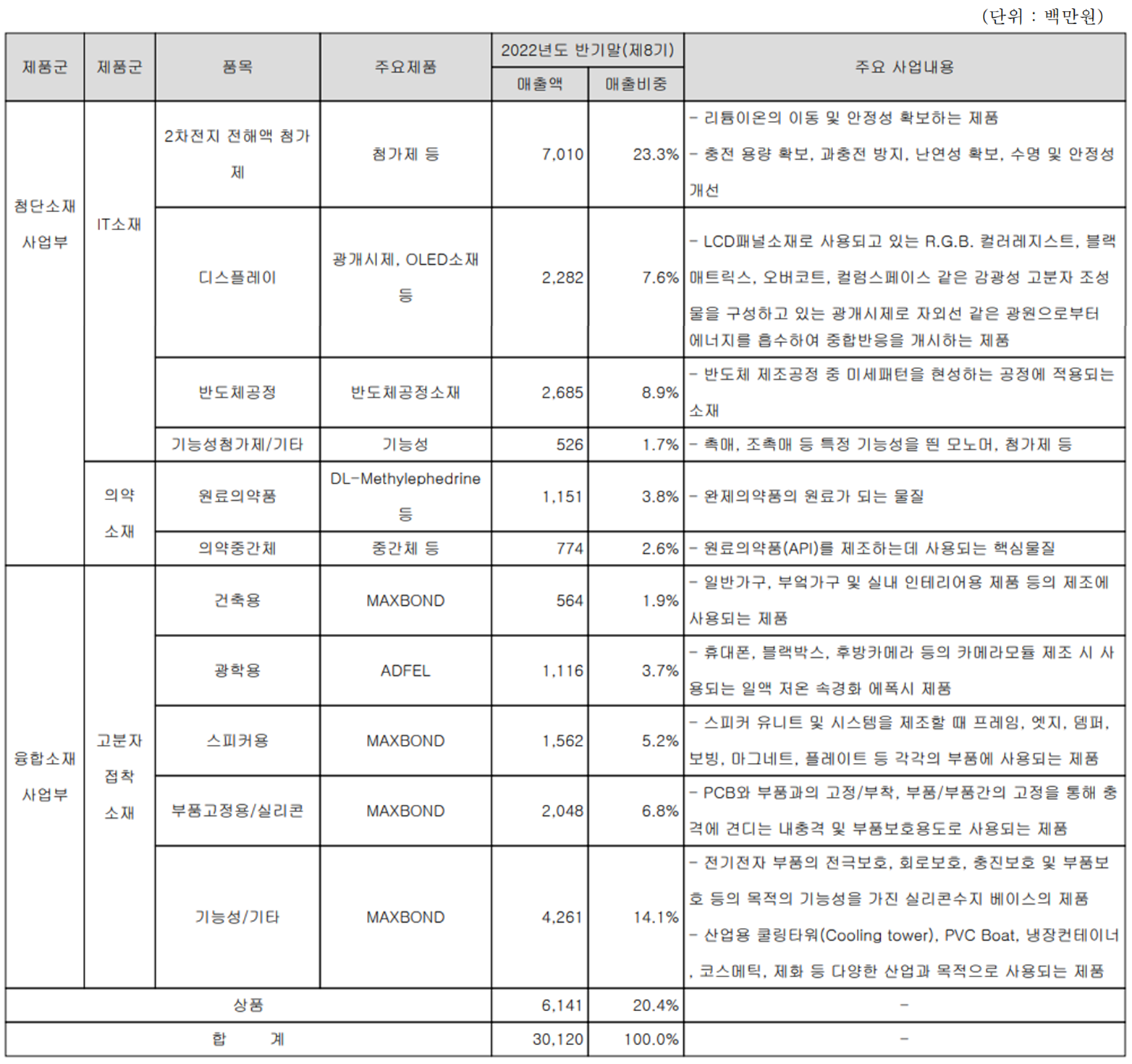

주요 사업 부문 및 제품의 매출 현황

당사는 종합화학 소재를 전문으로 하는 기업으로서 주요 사업은 크게 첨단 소재 사업부문과 융합소재 사업부문으로 구성되어 있습니다. 첨단 소재 사업부에서는 2차 전지 전해액 첨가제, 디스플레이 제조용 핵심 소재, 반도체 패터닝용 소재 및 기타 기능성 첨가제 등을 제조, 공급하고 있습니다. 융합소재(폴리머) 사업부에서는 건축용, 광학용, 스피커용, 부품 고정용 실리콘 및 기타 접착소재 등과 기능성 실리콘 부품 등을 생산하고 있습니다. 지난 상반기 2차 전지 부문의 매출은 70억 원으로 전체 매출의 23.3%를 차지하였으며, 반도체는 27억 원으로 8.9%, 디스플레이는 23억 원으로 7.6% 그리고 부품 고정용 실리콘은 20억 원의 매출로 6.8%의 매출 비중을 기록했습니다. 또한 상반기 전사부문 실적에서 내수는 225억 원으로 74.5%, 수출은 77억 원으로 25.5%의 매출 비중을 나타냈습니다.

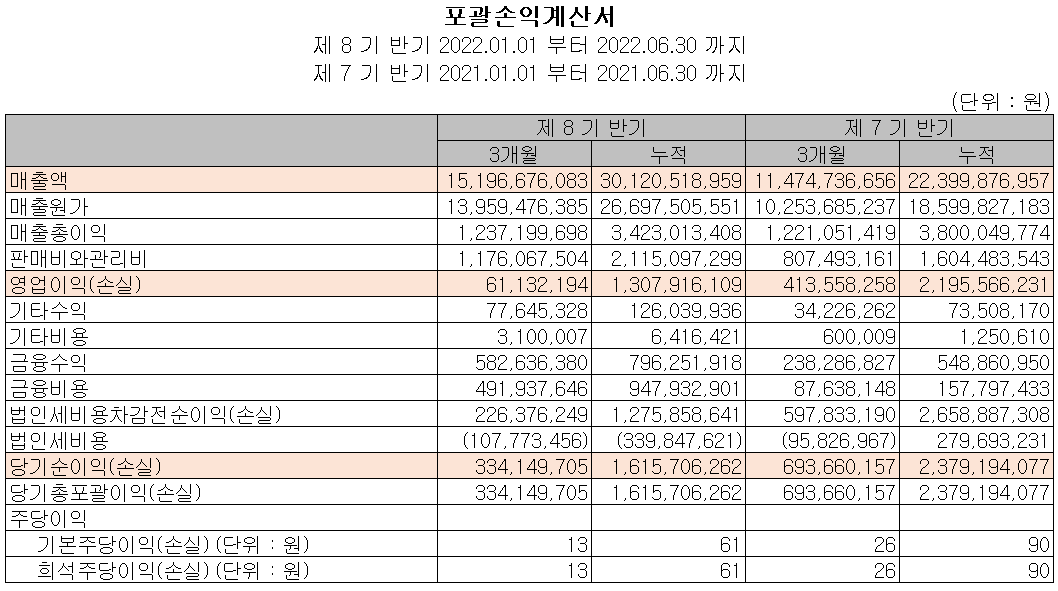

손익계산서 - 실적

2022년 2분기 매출액은 152억 원으로 전년 동기 대비 32.4% 증가했고, 상반기 누적 매출은 301억 원으로 34.5% 증가했습니다. 영업이익은 2분기에는 0.6억 원으로 85.2% 감소했으며, 누적 기준으로는 13억 원으로 40.4% 감소했습니다. 세부적으로는 2차 전지 88.6% 증가 등 IT 소재 부문의 매출이 크게 성장하면서 전사 실적을 견인했으나, 원재료 가격 상승, 연초 인건비 상승 등의 비용 부담으로 이익규모는 감소했습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 19억 원의 현금이 유입되었으며, 투자활동에서는 유형자산 및 공정가치금융자산 등의 취득으로 15억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하면서 11억 원이 유출되었습니다. 2022년 상반기 말 기준 당사가 확보하고 있는 현금은 48억 원으로 전년 동기 대비 102.9% 증가했습니다.

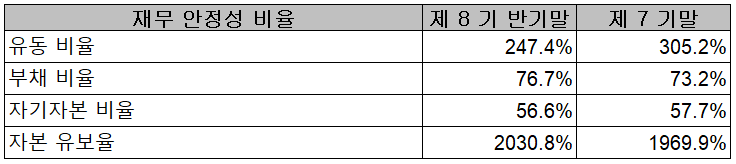

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기보다 5% 증가한 1,000억 원으로 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 7.8% 늘어난 434억 원으로 매입채무 및 장기차입금의 증가에 따릅니다. 자본총계는 당기순이익의 발생으로 2.9% 늘면서 566억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 247.4%, 부채비율 76.7%, 자기자본비율 56.6%, 자본 유보율 2,030.8%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

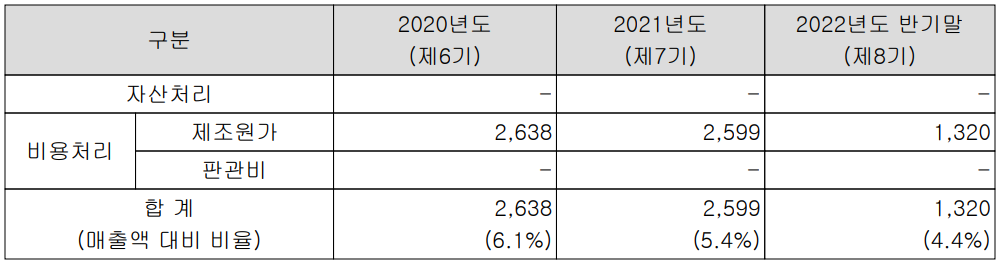

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 4.4%인 13억 원의 비용을 투입하면서 당사의 사업과 관련된 제품의 개발, 공정 개발 및 생산기술의 지원 등을 수행하고 있습니다. 특히 당사는 그동안 일본 기업이 독점하다시피 한 2차 전지 전해액 첨가제의 개발을 완료하고 현재 솔브레인 등 2차 전지 생산업체를 통해 최종 고객사인 현대차 등에 납품하고 있습니다. 또한 2차 전지와 태양전지의 필수 소재인 불소수지(PVDF) 시험공장의 설비를 완료하고, 양산체제를 준비 중에 있습니다.

켐트로스(220260) 주가 정보 및 주식 시세, 목표 주가

켐트로스 - 주가 정보

10월 11일 장 종료 기준 당사의 주가는 전일보다 8.25% 내린 8,450원에 거래를 마감했습니다. 외국인 비율은 2%이며, 시가총액 2,244억 원으로 코스닥 시총 기준 295위 종목입니다.

켐트로스 - 주식 시세

지난 6월까지 시장 불확실성에 따른 조정을 받으면서 하락세를 이어오던 주가는 7월부터 반등하면서 한 때 12,000원을 넘었으나 최근 다시 하락세로 돌아선 모습입니다. 수급에서는 개인과 외국인의 손바뀜이 잦은 가운데 기관의 참여는 저조한 수준입니다. 주가의 흐름은 몇 가지 호재가 나오면서 반등했으나, 시장 변동성에는 속수무책인 상황을 보이고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 11,500원으로 설정하였습니다. 2차 전지 전해액 첨가제의 국산화에 따른 꾸준한 공급과 합성/배합 기술을 기반으로 한 독자적인 기술력을 바탕으로 IT 및 2차 전지, 의약 소재 등 다양한 산업 분야의 소재를 개발하면서 성장성과 안정성을 동시에 확보하고 있기 때문에 중장기 주가의 방향도 긍정적으로 보고 있습니다.

투자 포인트

1. 2020년 ~ 2021년 3 건의 전해액 첨가제 특허 획득으로 전기차 2차 전지 안정성, 수명 증대

2. 일본 독점 2차 전지 전해액 첨가제 공급(최종 고객사 현대차)에 따른 성장

3. 2차 전지의 전해액 첨가제 안정성(화재 예방) 확보에 따른 전기차용 중대형 전지향 사업 확대

4. 한국화학연구원에서 양극재용 바인더(PVDF) 기술 이전을 통한 국산화 수혜 전망

5. IT소재, 의약소재 및 폴리머 소재의 합성과 배합에 대한 독자 기술 확보로 다양한 산업에서 꾸준한 매출

6. 삼성SDI 포토레지스트 독자 개발에 따라 당사의 광개시제 매출 증가 예상

7. 삼성전기 카메라 모듈(최종 고객사 테슬라)에 당사의 특수접착소재 채택

최근 주요 이슈, 공시 및 증권사 리포트

[특징주]켐트로스, 2차 전지 1회 충전 630㎞ 무음극 배터리 개발… 핵심 촉매 전환 기술 보유 부각 - 파이낸셜뉴스

[특징주]켐트로스, 2차전지 1회 충전 630㎞ 무음극 배터리 개발…핵심 촉매 전환기술 보유 부각

[파이낸셜뉴스]1회 충전으로 오래 쓸 수 있으면서도 음극재가 없는 2차전지가 개발했다는 소식에 켐트로스가 강세다. 국내 학계가 1회 충전으로 640㎞를 달릴 수 있는 무음극배터리 2차전지를 카

www.fnnews.com

켐트로스, 바나듐레독스 흐름 전지 핵심소재 상용화 추진 - 머니투데이

켐트로스, 바나듐레독스 흐름전지 핵심소재 상용화 추진 - 머니투데이

이차전지 전해액 첨가제 개발, 생산 업체 켐트로스가 바나듐레독스 흐름전지의 핵심 소재인 이온전달막 제조용 고분자 상용화 연구에 나선다.29일 켐트로스는 한국화학연구...

news.mt.co.kr

[특징주] 켐트로스, 환경부 탄소배출권 제도개선 협의체 신설에 강세 - 머니S

[특징주] 켐트로스, 환경부 탄소배출권 제도개선 협의체 신설에 강세 - 머니S

정부가 온실가스 배출량이 많았던 기업에 유리하게 설계됐다는 비판을 받아온 배출권 거래제도를 정비할 방침인 가운데 탄소배출 관련 사업을 영위하는 켐트로스의 주가가 강세다. 16일 오전 9

moneys.mt.co.kr

켐트로스, 일본 독점 깨고 전기차 배터리 전해액 첨가제 국내에 공급 - 이투데이

켐트로스, 일본 독점 깨고 전기차 배터리 전해액 첨가제 국내에 공급

일본이 사실상 독점하던 전기차 리튬이온 배터리 전해액 첨가제 시장을 뚫고 국산화에 성공한 켐트로스가 자사의 2차전지 전해액 첨가제를 대부분 국

www.etoday.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.13 |

|---|---|

| 나인테크 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.12 |

| 에스앤에스텍 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.11 |

| 에이디테크놀로지 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.11 |

| 코미코 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.10 |

댓글