모든 타입의 2차 전지 제조 공정 장비 및 품질 검사 장비를 공급하는 기업으로서 폐배터리와 디스플레이 제조용 장비 사업으로 성장하는 (주)하나기술의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

하나기술 - 주가 전망 및 실적 분석 (2022년 상반기)

2차 전지 전 공정 장비의 제조 사업을 기반으로 폐배터리와 디스플레이(UTG) 사업으로 성장하는 (주)하나기술의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다. 지난 분석글 보기 당사의 자

youdiff.co.kr

2022년 1분기 실적 분석 및 주가 전망

하나기술 - 주가 전망 및 실적 분석 (2022.03)

2차 전지 모든 공정 장비의 제조에서 폐배터리와 디스플레이 사업으로 성장하는 (주)하나기술의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

하나기술 - 주가 전망 및 실적 분석 (2021.12)

2차 전지 모든 공정 장비에서 폐배터리와 UTG 사업까지 확장하면서 성장하는 (주)하나기술의 2021년 결산 실적의 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

하나기술 - 주가 전망 및 실적 분석 (2021년 3분기)

모든 유형의 2차 전지 제조용 장비를 공급하면서 폐배터리 및 UTG 사업에 진출하면서 새로운 도약을 준비하는 (주)하나기술의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

하나기술 - 주가 전망 및 실적 분석 (2021년 상반기)

2차전지 모든 타입의 제조 공정용 장비에서 UTG 사업까지 진출하면서 사업다각화를 통한 재도약을 꿈꾸는 (주)하나기술의 2021년 2분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

하나기술 - 주가 전망 및 실적 분석 (2021년 1분기)

독보적인 기술력으로 모든 형태의 2차전지 제조 전체 공정 자동화 장비를 제공하는 기업으로 국내 배터리 3사를 고객사로 확보하면서 본격적인 성장을 앞두고 있는 기업 (주)하나기술의 2021년 1

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

하나기술 (299030) - 주가 전망 및 실적 분석

2차전지 모든 공정에 대한 독자 기술 기반의 제조 장비를 공급하는 기업으로서, 지난해 실적을 살펴보고 당사가 제시한 향후 계획을 기반으로 주가 전망을 공유합니다. 2020년 코로나19 팬데믹으

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주식 전망 - 하나기술 (299030)

2차전지 전공정 자동화 장비의 최강자 하나 기술에 대한 기업 분석과 주가 전망을 공유합니다. 최신 업데이트 일자: 2020년 12월 22일 기업 개요 Profile 회 사 명 (주)하나기술 설 립 일 2000.06.01 대표

youdiff.co.kr

실적 분석

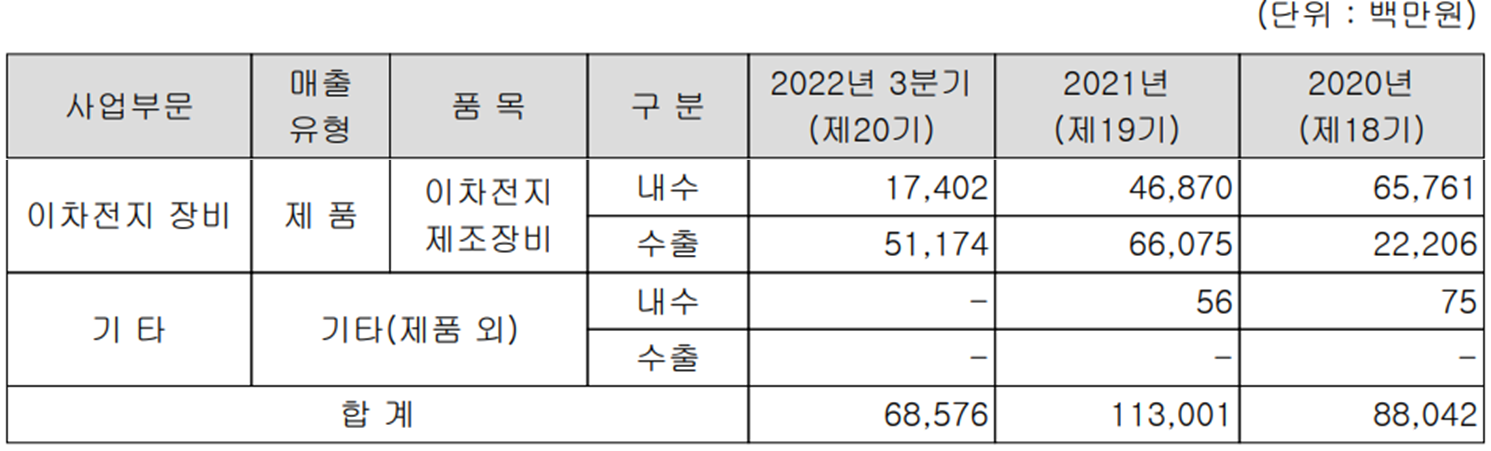

주요 사업 부문 및 제품의 매출 현황

당사는 2차 전지 제조용 장비를 개발, 공급하는 단일 사업부문으로 구성되어 있으며, 2차 전지의 원형, 각형, 파우치형 등 모든 타입의 배터리 제조 공정에 적용되는 장비를 공급하고 있습니다. 특히 조립공정과 화성 공정에는 Full-line 자동화 설비 기술을 보유하면서 경쟁력을 갖추고 있는 기업입니다. 한편 신규사업으로 디스플레이 가공장비(UTG)와 폐배터리 관련 사업을 진행 중에 있습니다.

지난 3분기 전사 부문 실적에서 수출은 512억 원으로 74.6%, 내수는 174억 원으로 25.4%의 매출 비중을 나타냈습니다.

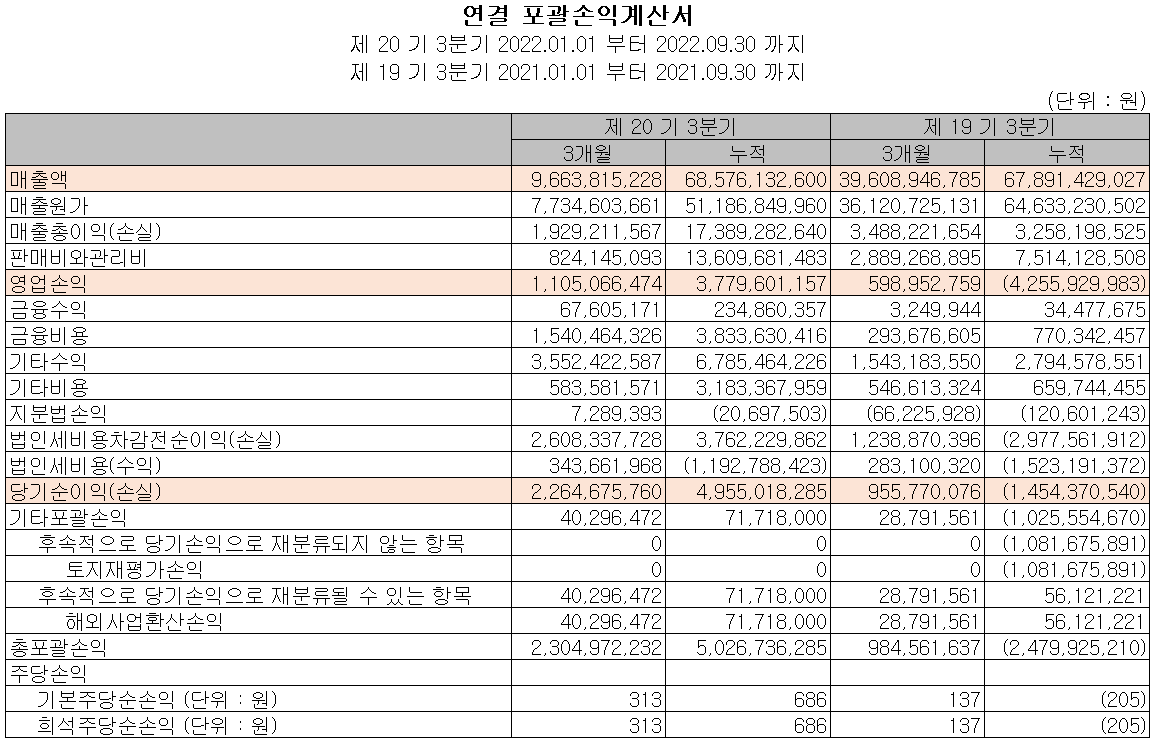

손익계산서 - 실적

2022년 3분기 매출액은 97억 원으로 전년 동기 대비 75.6% 감소했고, 3분기 누적 매출액은 686억 원으로 1% 증가했습니다. 영업이익은 3분기에는 11억 원으로 84.5% 증가했으며, 누적 기준으로는 38억 원으로 흑자 전환했습니다. 전반적으로 매출은 부진했으나, 지난 2분기부터 수익성이 크게 개선되는 모습을 보이면서 수주잔고의 증가와 함께 본격적인 실적 회복을 기대할 수 있겠습니다.

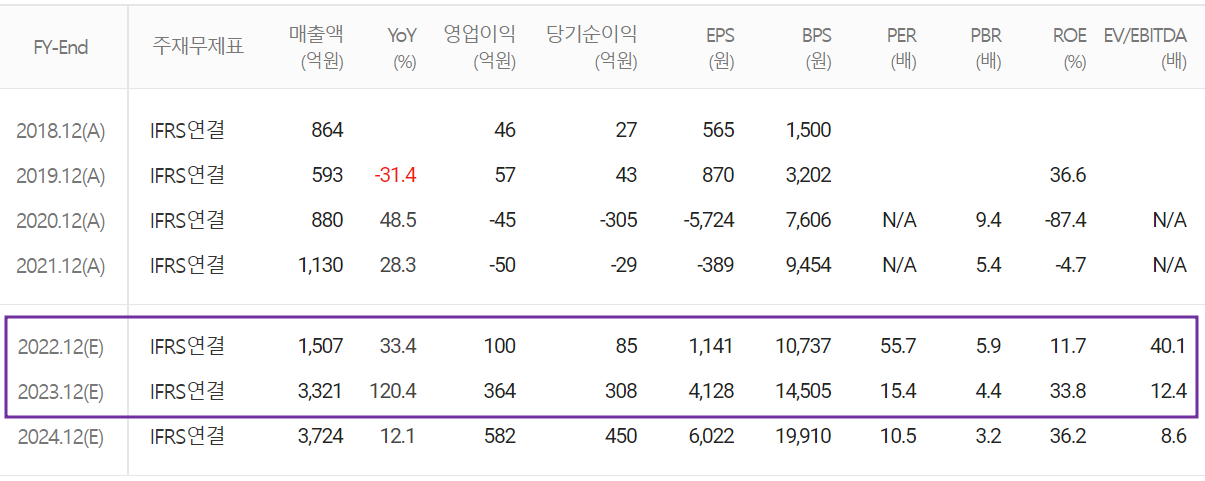

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 1,507억 원으로 전년 대비 33.4% 증가하고, 영업이익은 100억 원으로 흑자 전환을 추정하고 있습니다. 2023년에는 매출액 3,321억 원으로 2022년 대비 120.4% 증가하고, 영업이익은 364억 원으로 264% 증가할 것으로 전망했습니다. 올해 흑자 전환을 발판으로 꾸준한 수주가 전망되는 가운데, 3분기 말 기준 수주잔고는 1,865억 원을 기록하고 있으며 후반기 들어서면서 대만 업체인 Molie Quantum Energy 등 여러 건의 수주가 예상되면서 2023년에는 큰 성장을 기대하고 있습니다. 반고체 설비의 매출 가시화, 영국 브리티시볼트와 중기 공급 계약 체결, 폐배터리 장비 사업 확장, UTG 장비 상용화 임박 등 중장기적으로 꾸준한 성장 동력을 확보하고 있습니다.

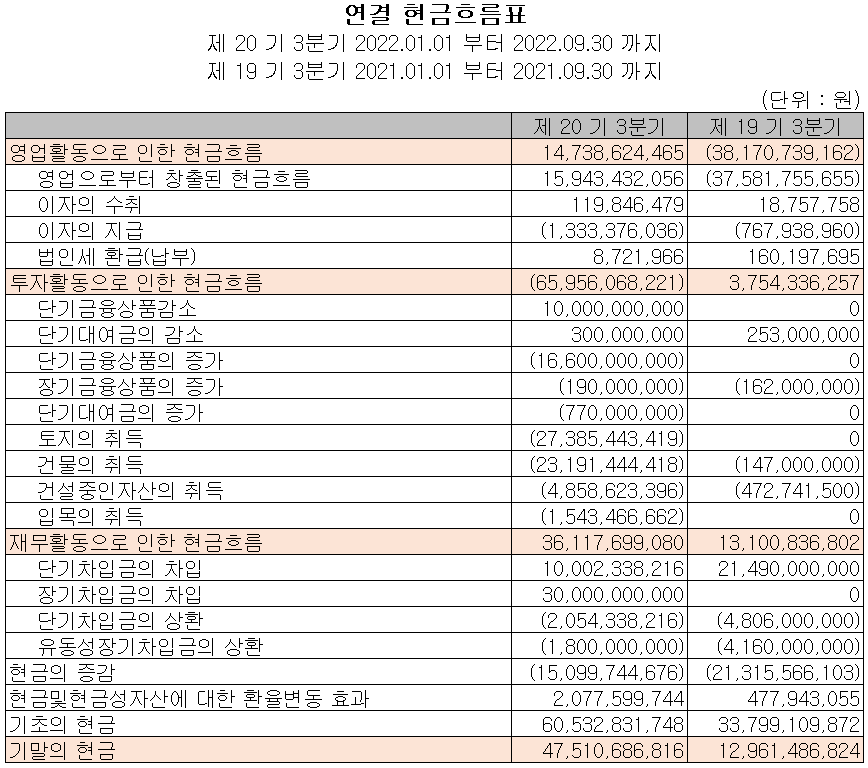

현금흐름표

지난 3분기 영업활동 현금흐름에서는 147억 원의 현금이 유입되었으며, 투자활동에서는 금융상품의 증가와 토지 및 건물의 취득 등 유형자산의 증가로 660억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 장단기 차입금의 차입을 통해 361억 원이 유입되었습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 475억 원으로 전년 동기 대비 266.6% 증가했습니다.

재무제표, 재무 안정성 비율

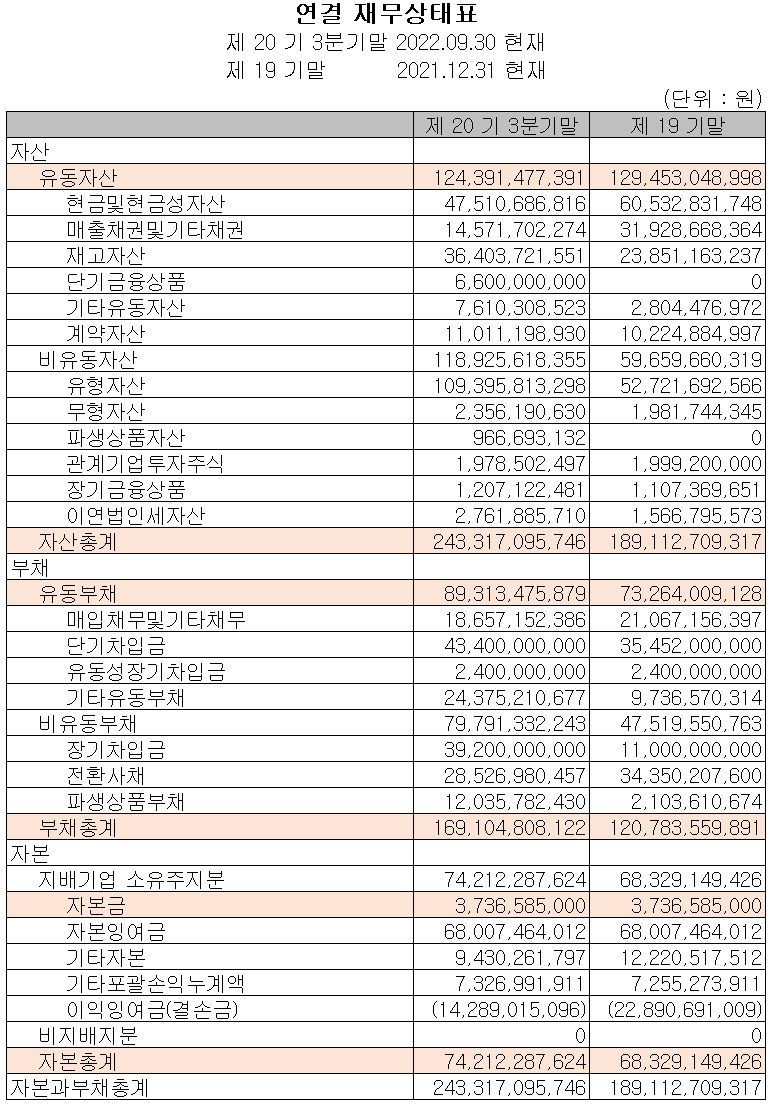

2022년 3분기 총자산은 전기보다 28.7%(542억) 늘어난 2,433억 원으로 금융상품 및 유형자산의 증가에 기인합니다. 부채총계는 40%(483억) 증가한 1,691억 원으로 장단기 차입금 및 파생상품부채의 증가에 따릅니다. 자본에서는 당기순이익의 발생으로 8.6%(59억) 증가한 742억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 139.3%, 부채비율 227.9%, 자기자본비율 30.5%, 자본 유보율 1,437.6%를 기록했습니다. 상반기에도 설비투자로 495억 원 규모의 유형자산에 투자하면서 부채규모가 증가했으나, 지난 2분기부터 수익성이 개선되기 시작했고, 전방산업의 수주가 이어지고 있어 실적 회복에 따른 재무상태의 개선도 기대할 수 있습니다.

최근 사업 및 연구 개발 현황

설비 투자 현황 - 2차 전지 생산시설 증대

당사는 지난 상반기 2차 전지 고객사 조립 및 화성공정 수주에 대응하기 위해 495억 원 규모의 토지및 건물을 매입하였습니다.

코시티비(주) 인수 - 2차 전지 활성화 공정 솔루션 기업

당사는 지난 11월 활성화 공정의 자동화 소프트웨어 솔루션을 개발, 공급하는 코시티비를 인수했습니다. 인수 금액은 20억 원으로 당사가 지분율 100%를 확보하면서 활성화 공정 턴키 공급에 대한 경쟁력을 강화했습니다.

연구 개발 현황

당사는 지난 3분기 매출액의 5.77%인 40억 원의 비용을 투입하면서 대용량 배터리팩 테스터, 초박막 글라스 가공 기술 개선 등의 연구 개발을 수행하고 있습니다.

하나기술(299030) - 주가 정보 및 주식 시세, 목표 주가

하나기술 - 주가 정보

11월 22일 장 종료 기준 당사의 주가는 전일보다 1.56% 오른 65,300원에 거래를 마감했습니다. 외국인 비중은 0.23%이며, 시가총액 4,880억 원으로 코스닥 시총 기준 125위 종목입니다.

하나기술 - 주식 시세

당사의 주가는 지난 8월 반고체 생산설비 협약 소식에 상한가를 기록하면서 한 때 연중 최고가인 81,400원까지 올랐으나, 시장 변동성에 따른 조정을 받으면서 최근에는 6만 원대 중반에서 거래가 형성되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 8만 원으로 설정하였습니다. 반고체 배터리 설비 구축을 위한 업무 협약, 폐배터리 설비 등 2차 전지 기존 장비 외에도 중장기 성장성을 확보하면서 주가에도 긍정적인 영향을 기대하고 있습니다.

투자 포인트

1. 전기차 폐배터리 검사 장비 사업 진출, 환경공단 4개 권역 장비 공급

2. 삼성디스플레이와 차세대 디스플레이 초박막 유리(UTG) 열면취 가공 기술 사업 본격화 (2022년)

3. 모든 타입의 2차 전지에 대응 가능한 제조 장비 및 조립공정과 화성공정의 완전 자동화 라인업 보유

4. 국내 배터리 제조사(LG에너지솔루션, 삼성SDI, SK이노베이션) 및 해외 유수의 고객사 확보

5. 영국 배터리 제조사인 BritishVolt와 908억 원 규모 화성공정 턴키 공급 계약 체결 (~2024년)

6. 국내 최대 2차 전지 장비 제조 시설 확보로 턴키 수주를 통한 성장성 확보

7. 세계 최초, 차세대 반고체 전지(Semi-Solid) 배터리의 조립, 화성 공정 수주로 매출 증대 전망

최근 주요 이슈, 공시 및 증권사 리포트

하나기술, 코시티비 인수... 2차 전지 활성화 공정 핵심 SW 기술 확보 - 뉴스핌

하나기술, 코시티비 인수...2차전지 활성화 공정 핵심 SW 기술 확보

[서울=뉴스핌] 배요한 기자 = 하나기술은 4일 코시티비와 20억원 규모의 자사주 3만309주를 인도하는 방식으로 코시티비 주식 100%를 인수하는 주식인수계약을 체결했다고 밝혔다.코시티비는 2차

newspim.com

하나기술, 화성공장 가동... 턴키 설비 고도화·폐배터리 진단 설비 특화 - 데일리한국

하나기술, 화성공장 가동...턴키 설비 고도화·폐배터리 진단 설비 특화 - 데일리한국

[데일리한국 이기정 기자] 하나기술은 경기도 화성공장 가동식을 개최했다고 28일 밝혔다.화성공장은 대지 약 4만3000㎡, 연면적 약 3만㎡의 규모로 현재 하나기술의 중점 육성 사업 중 하나인 활

daily.hankooki.com

하나기술, 스마트 충방전 진단시스템 개발 - 디지털데일리

하나기술, 스마트 충방전 진단시스템 개발

- eVLink·한국전기차리빌딩협회 등 협업[디지털데일리 김도현 기자] 2차전지 장비업체 하나기술이 폐배터리 사업을 강화한다.12일 하나기술(대표 오태봉)은 eVLink(대표 조영주), 한국전기차리빌딩

www.ddaily.co.kr

하나기술, 글로벌 최대 규모 반고체 장비 진출… 중장기 성장성 확보 - 핀포인트뉴스

하나기술, 글로벌 최대 규모 반고체 장비 진출…중장기 성장성 확보 - 핀포인트뉴스

[핀포인트뉴스 양민호 기자] 유진투자증권은 23일 하나기술에 대해 글로벌 최대규모 반고체 장비 시장 진출에 성공해 중장기 성장성을 확보했다고 평가했다. 따로 투자의견과 목표주가는 밝히

www.pinpointnews.co.kr

증권사 리포트: 3분기 매출은 부진했으나 수익성 회복 성공 - 유진투자증권

증권사 리포트: 계획대로 진행 중 - 유안타증권

증권사 리포트: 글로벌 최대 규모 반고체 장비 시장 진출 성공 - 유진투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 신흥에스이씨 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.24 |

|---|---|

| 에이프로 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.23 |

| 대주전자재료 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.22 |

| 피엔티 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.22 |

| 나노신소재 - 주가 전망 및 실적 분석 (2022년 3분기) (1) | 2022.11.21 |

댓글