반도체 및 디스플레이 전공정 장비인 증착 및 박막 공정용 장비 등을 전문으로 하는 (주)테스의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

테스 - 주가 전망 및 실적 분석 (2021년 4분기)

반도체, 디스플레이, 화합물 반도체 제조 공정에 필수적인 장비를 공급하는 (주)테스의 2021년 결산 실적 및 2022년 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

테스 - 주가 전망 및 실적 분석 (2021년 3분기)

반도체 전공정 장비인 증착, 건식 식각 장비를 비롯하여 디스플레이 박막공정용 장비와 증착 장비를 전문으로 하는 (주)테스의 2021년 3분기 실적 분석과 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

테스 -주가 전망 및 실적 분석 (2021년 상반기)

반도체 및 디스플레이 LED의 박막 형성용 증착, 식각, 세정 장비 및 등을 제조, 공급하는 기업인 주식회사 테스(095610)의 2021년 2분기 실적 분석과 주가 전망을 공유합니다. 당사의 자세한 사업 내

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

테스 - 주가 전망 및 실적 분석 (2021년 1분기)

반도체 증착 및 클리닝 장비로 성장하고 있는 (주)테스의 2021년 1분기 실적 분석과 최근 사업현황을 토대로 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

테스 (095610) - 주가 전망 및 실적 분석

반도체 제조 공정 중 증착 및 식각 공정 장비의 국산화를 선도하는 기업 (주)테스의 2020년 실적을 점검해보고, 최근 사업 동향에 따른 향후 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 2

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 테스 (095610)

국내유일 ACL 증착장비 및 GPE(Dry Cleaning) 국산화 기업인 반도체 장비 관련 종목 테스에 대한 정보 공유입니다. 기업 개요 Profile 회 사 명 (주)테스 설 립 일 2002.09.19 대표 이사 주숭일, 이재호 (각자

youdiff.co.kr

실적 분석

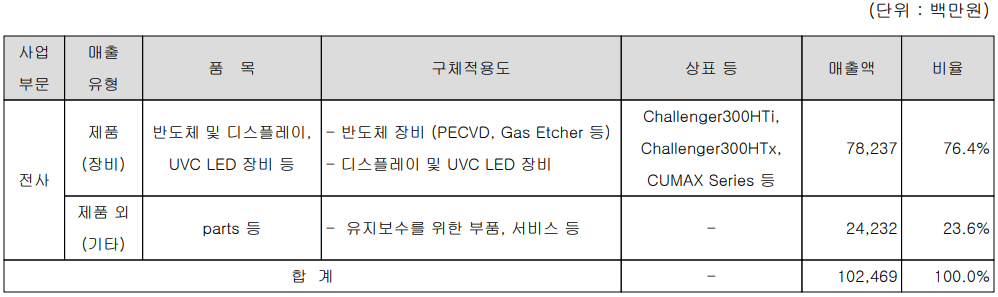

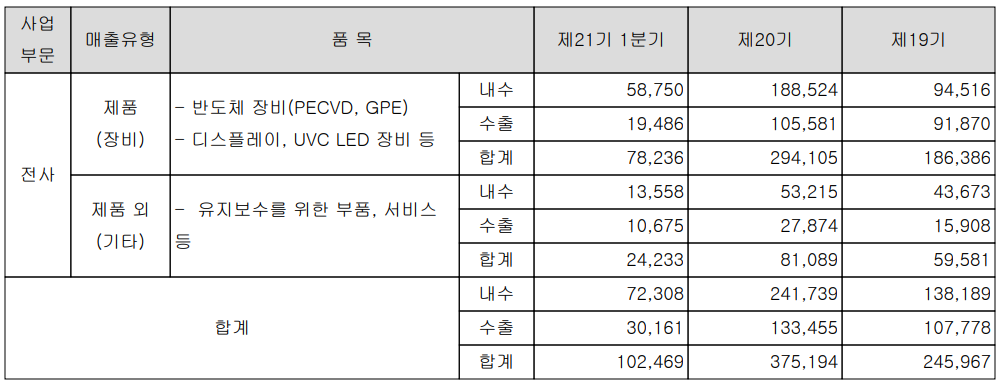

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 및 디스플레이, UVC LED 제조용 장비 사업을 영위하고 있으며, 반도체 전공정 장비가 당사의 주력 사업으로서 전체 매출의 95% 이상을 차지하고 있습니다. 세부적으로는 반도체 전공정에서 박막 형성을 위해 사용되는 증착장비인 PECVD와 건식식각장비인 Gas Phase Etch & Cleaning 장비를 생산하고 있습니다. 디스플레이 부문에서는 박막봉지장비가 있으며, UVC LED용 웨이퍼 제작에 사용되는 MOCVD 장비를 개발하여 공급 중에 있습니다.

지난 1분기 전사 부문 실적에서 내수는 723억 원으로 70.6%, 수출은 302억 원으로 29.4%를 기록했습니다.

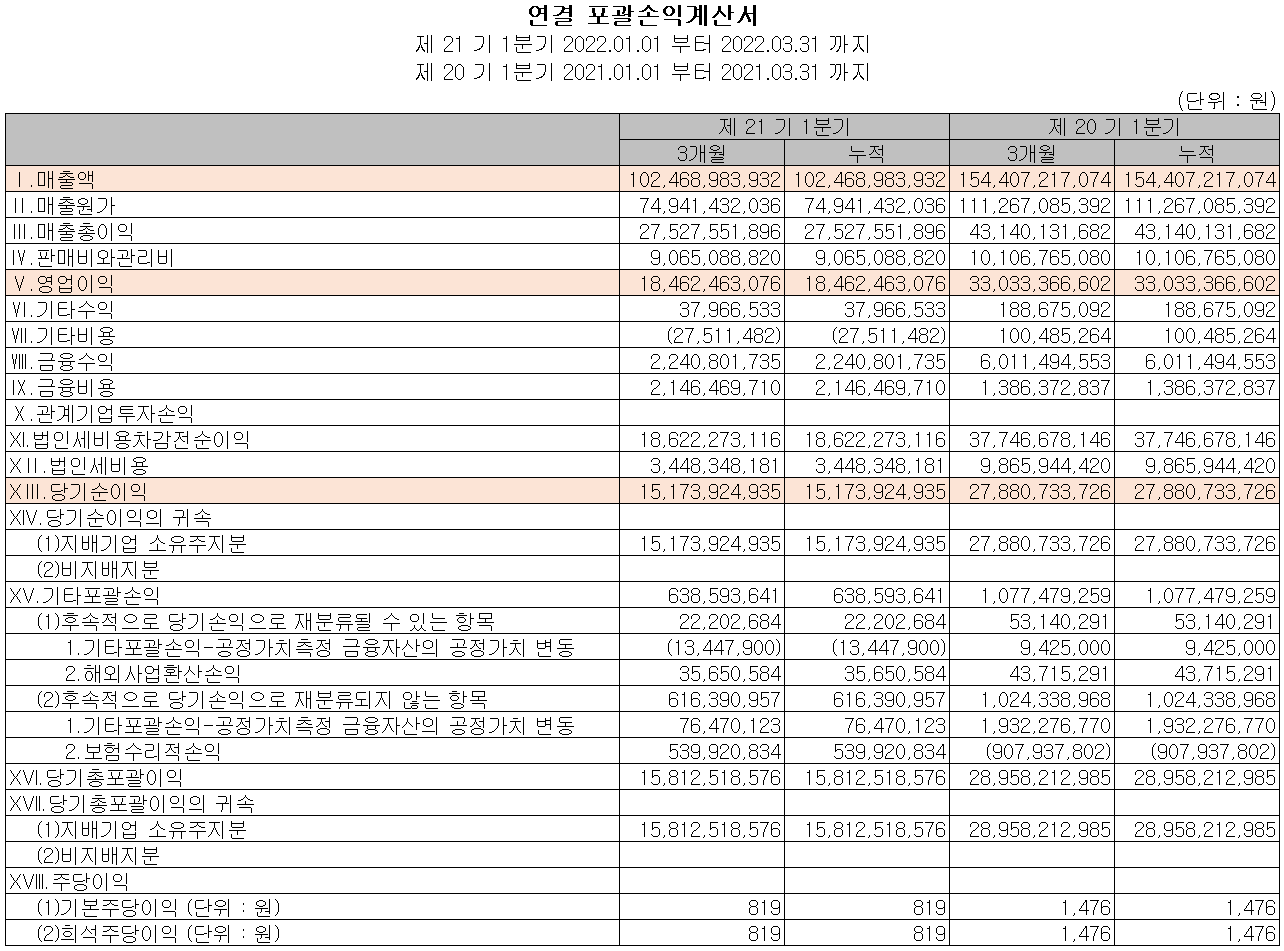

손익계산서 - 실적

2022년 1분기 실적은 매출액 1,025억 원으로 전년 동기 대비 33.6% 감소했으며, 영업이익은 185억 원으로 44.1% 감소했고, 당기순이익은 152억 원으로 45.6% 감소했습니다. 주 고객사인 삼성전자 평택공장의 수주가 이연되면서 주력 사업인 반도체 향 매출이 감소했습니다.

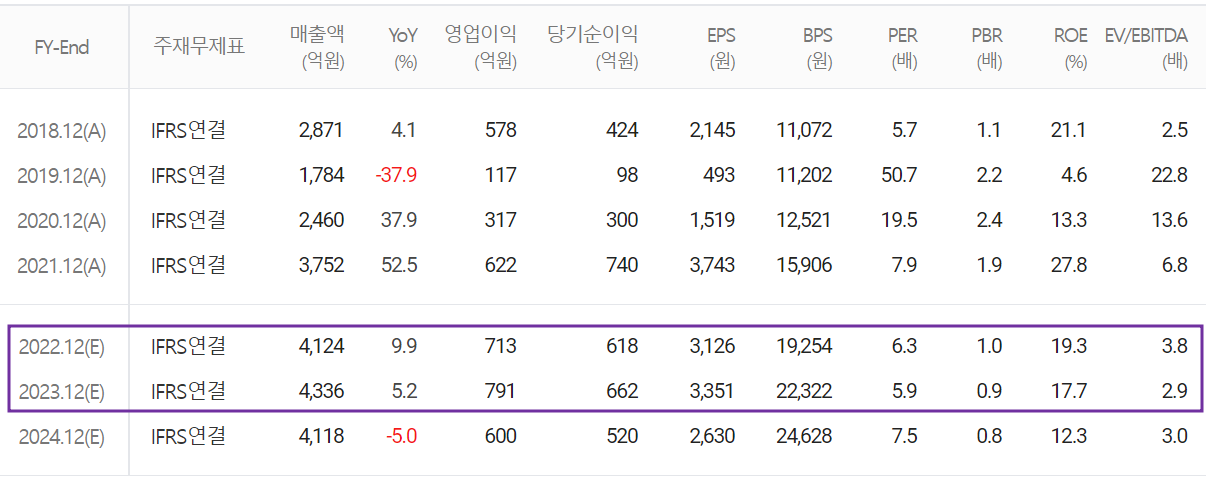

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 4,124억 원으로 전년 대비 9.9% 증가하고, 영업이익은 713억 원으로 14.6% 증가할 것으로 추정했습니다. 2023년에는 매출액 4,336억 원으로 2022년 대비 5.2% 증가하고, 영업이익은 791억 원으로 10.9% 증가할 것으로 전망했습니다. 삼성전자 평택공장 장비 공급이 시작되었으며, SK하이닉스 향 장비 수주가 예상되면서 꾸준한 실적을 예상합니다. 또한 최근 신규 장비인 Low-k PECVD와 BSD PECVD 장비의 개발로 향후 꾸준한 매출 성장을 기대하고 있습니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 16억 원의 현금이 유출되었으며, 투자활동에서는 8억 원이 유입되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금을 지급하면서 총 120억 원이 유출되었습니다. 2022년 1분기 말 현재 당사가 확보하고 있는 현금은 505억 원으로 전년 동기 대비 20.5% 증가했습니다.

재무제표, 재무 안정성 비율

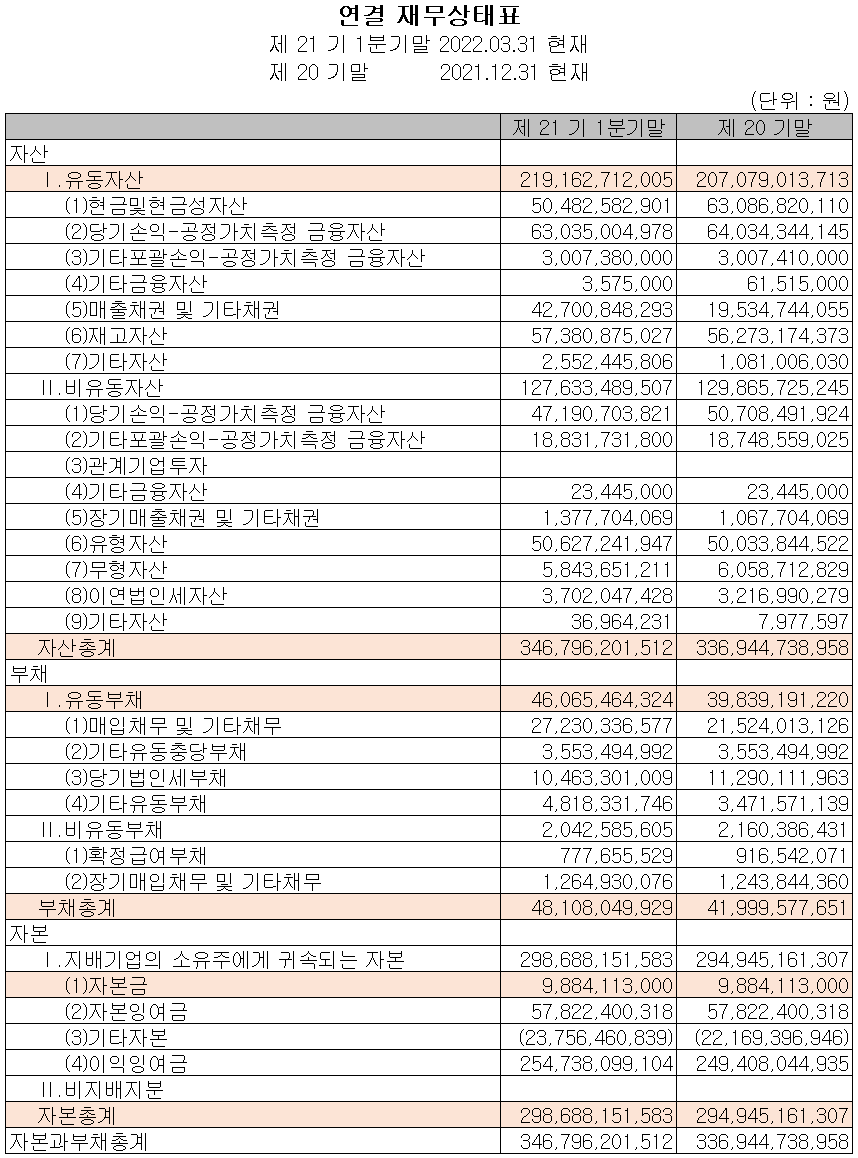

2022년 1분기 총자산은 전기 대비 2.9% 증가한 3,468억 원이며, 부채총계는 14.5%(61억) 늘어난 481억 원으로 매입채무 및 기타유동부채의 증가에 따릅니다. 자본총계는 배당금의 지급 등으로 유출이 있었으나, 당기순이익의 발생으로 총 1.3% 늘어난 2,987억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 475.8%, 부채비율 16.1%, 자기자본비율 86.1%, 자본 유보율 3,162.3%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 1분기 매출액의 9.3%인 95억 원의 비용을 투입하면서 반도체 제조 공정용 신제품에 대한 연구개발을 수행하고 있습니다. 지난해 연구개발을 완료한 Low-k 및 BSD 증착 장비를 통해 신규 성장 동력을 확보하였습니다.

테스(095610) 주가 정보 및 주식 시세, 목표 주가

7월 12일 장 종료 기준 당사의 주가는 전일보다 5.54% 내린 18,750원에 거래를 마감했습니다. 외국인 비율은 8.77%이며, 시가총액 3,707억 원으로 코스닥 시총 기준 173위 종목입니다.

지난 4월과 5월 27,000원 부근에서 움직이던 주가는 6월 들어서 시장불확실성이 커지면서 18,000원 대까지 하락한 모습입니다. 우크라이나 사태 장기화, 시장 금리 인상 이슈에 메모리 업황은 반등한다는 전망이나 메모리 가격이 하락세를 유지하면서 주가 반등에 걸림돌이 되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 26,000원으로 보수적인 설정을 하였습니다.

투자 포인트

1. 2021년 사상 최대 실적 달성 및 꾸준한 수익성 개선

2. 2018년 3D NAND 공정용 증착 장비 개발 등으로 NAND 고단화, 메모리 미세화 추세에 따른 성장

3. 삼성전자, SK하이닉스 M15, M16 설비 투자에 따른 매출 확대

4. 신규 장비인 Low-K 및 BSD 증착 장비 양산에 따른 매출 다각화

5. 삼성전자 및 SK하이닉스 외 고객사 다변화를 통한 중장기 성장 방안 필요

최근 주요 이슈, 공시 및 증권사 리포트

테스, 삼성전자에 242억 반도체 제조장비 공급 계약 - 테크월드

테스, 삼성전자에 242억 반도체 제조장비 공급 계약 - 테크월드뉴스

[테크월드뉴스=노태민 기자] 테스가 삼성전자에 242억 2500만 원 규모의 반도체 제조장비 공급 계약을 체결했다고 5월 20일 공시했다.계약 기간은 5월 20일부터 11월 10일까지이며, 계약금액은 지난

www.epnc.co.kr

증권사 리포트: 신규 개발 장비 매출 가시화 - NH투자증권

증권사 리포트: Valuation 저점 부근 - 키움증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 유니테스트 - 주가 전망 및 실적 분석 (2022.03) (1) | 2022.07.14 |

|---|---|

| 유진테크 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.14 |

| 피에스케이 - 주가 전망 및 실적 분석 (2022.03) (1) | 2022.07.13 |

| 신흥에스이씨 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.12 |

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.12 |

댓글