반도체 제조 공정용 핵심 장비인 Dry Strip 글로벌 시장 점유율 1위 기업으로서 반도체 세정 장비 산업을 선도하는 피에스케이(주)의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

피에스케이 - 주가 전망 및 실적 분석 (2021.12)

반도체 제조 공정용 핵심 장비인 Dry Strip 세계 시장 점유율 1위 기업으로 반도체 세정 장비 산업을 선도하는 피에스케이(주)의 2021년 결산 실적의 분석과 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

피에스케이 - 주가 전망 및 실적 분석 (2021년 3분기)

반도체 전공정 핵심 장비인 Dry Strip 세계 시장 점유율 1위 기업으로, 반도체 공정용 장비를 선도하는 피에스케이(주)의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

피에스케이 - 주가 전망 및 실적 분석 (2021년 상반기)

반도체 전공정 장비의 최강자 피에스케이(주)의 2021년 2분기 실적 분석 및 최근 사업 현황의 점검을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

피에스케이 - 주가 전망 및 실적 분석 (2021년 1분기)

30여 년간 축적된 기술력으로 반도체 전공정에 해당되는 감광액 제거기 분야 세계 1위 기업 피에스케이(주)의 2021년 1분기 실적 리뷰와 향후 주가 전망을 공유합니다. 당사의 자세한 기업분석과

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

피에스케이 (319660) - 주가 전망 및 실적 분석

반도체 제조 공정인 감광액 제거기(Plasma Dry Strip) 세계 시장 1위 기업인 피에스케이(주)의 2020년 결산 실적에 대한 분석과 최근 사업 현황을 통한 향후 전망을 공유합니다. 당사의 자세한 사업 내

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 피에스케이 (319660)

기업 개요 Profile 회 사 명 피에스케이(주) 설 립 일 1990.06.11 대표 이사 이경일 임직원 수 283명(2020.09) 주소 경기도 화성시 삼성1로 4길 48 매출액 1546억 1197만 (2019.12) 주요 품목 반도체 장비 제조..

youdiff.co.kr

실적 분석

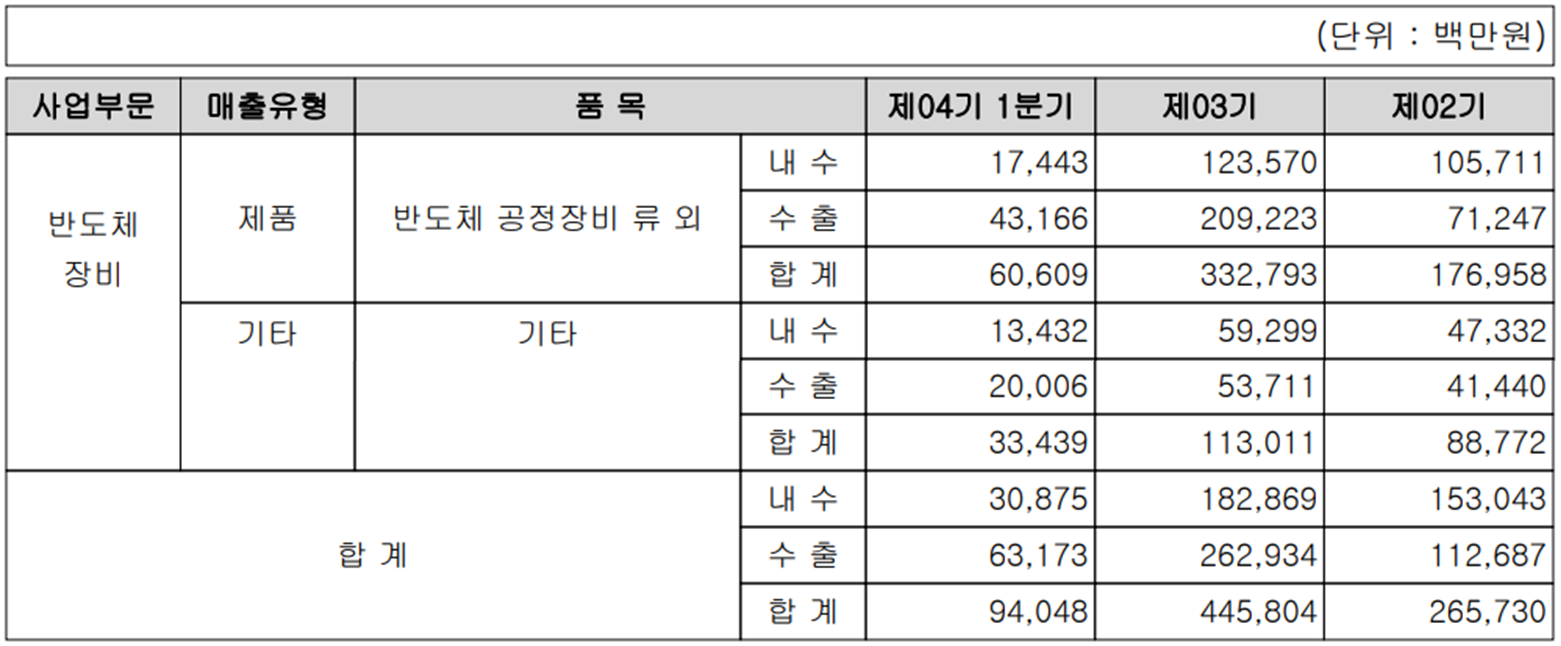

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 제조 공정용 장비를 제조하는 단일 사업부문으로 구성되어 있으며, 주로 전공정 장비인 Dry Strip, Dry Cleaning, New Hard Mask Strip, Wafer edge clean, Etch Back, Power Device Etch 등의 라인업을 구축하고 있습니다.

지난 1분기 전사 부문 실적에서 내수는 309억 원으로 32.8%, 수출은 632억 원으로 67.2%의 매출 비중을 기록했습니다.

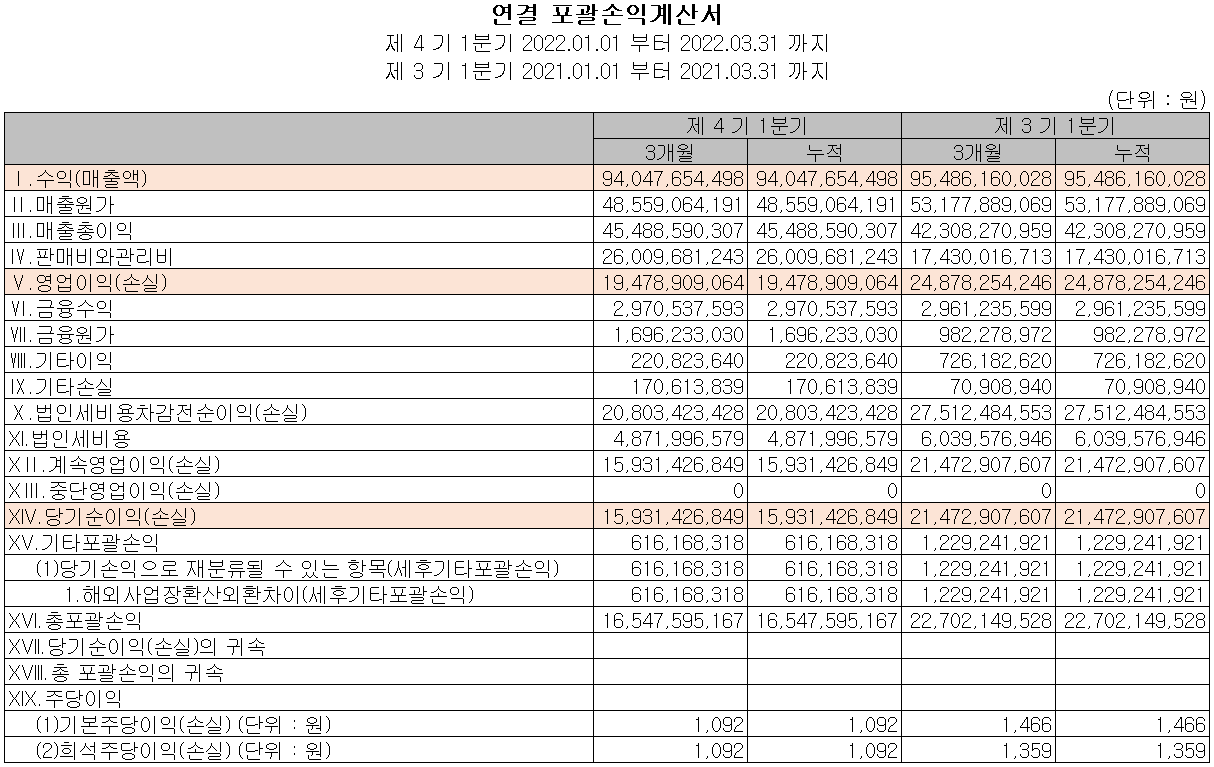

손익계산서 - 실적

2022년 1분기 실적은 매출액 940억 원으로 전년 동기 대비 1.5% 감소했으며, 영업이익은 195억 원으로 21.7% 감소했고, 당기순이익은 159억 원으로 25.8% 감소했습니다. 주 고객사인 삼성전자 외에 북미 파운드리 등 거래처 다변화에 따라 삼성전자 평택 공장의 투자 지연에도 꾸준한 실적을 기록했습니다.

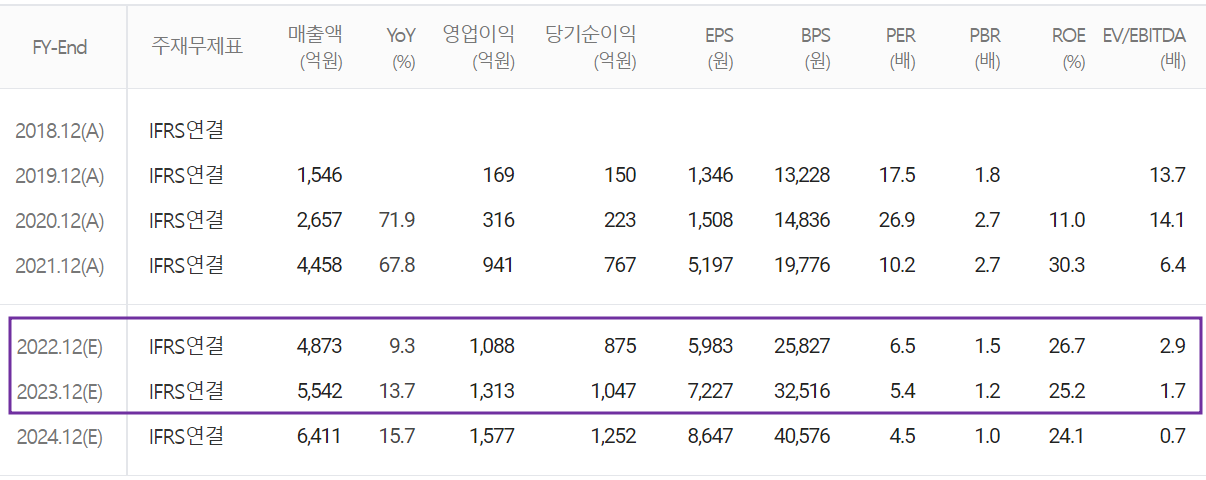

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 4,873억 원으로 전년 대비 9.3% 증가하고, 영업이익은 1,088억 원으로 15.6% 증가할 것으로 추정했습니다. 2023년에는 매출액 5,542억 원으로 2022년 대비 13.7% 증가하고, 영업이익은 1,313억 원으로 20.7% 증가할 것으로 전망했습니다. 독보적인 PR Strip 장비를 기반으로 삼성전자를 비롯한 SK하이닉스, 마이크론 고객사를 확보하고 북미 파운드리 업체를 신규로 확보하면서 당분간 성장을 지속할 것으로 예상하며, 신규 제품인 Bevel Etch 장비의 국산화에 따른 매출 다변화 기대할 수 있습니다.

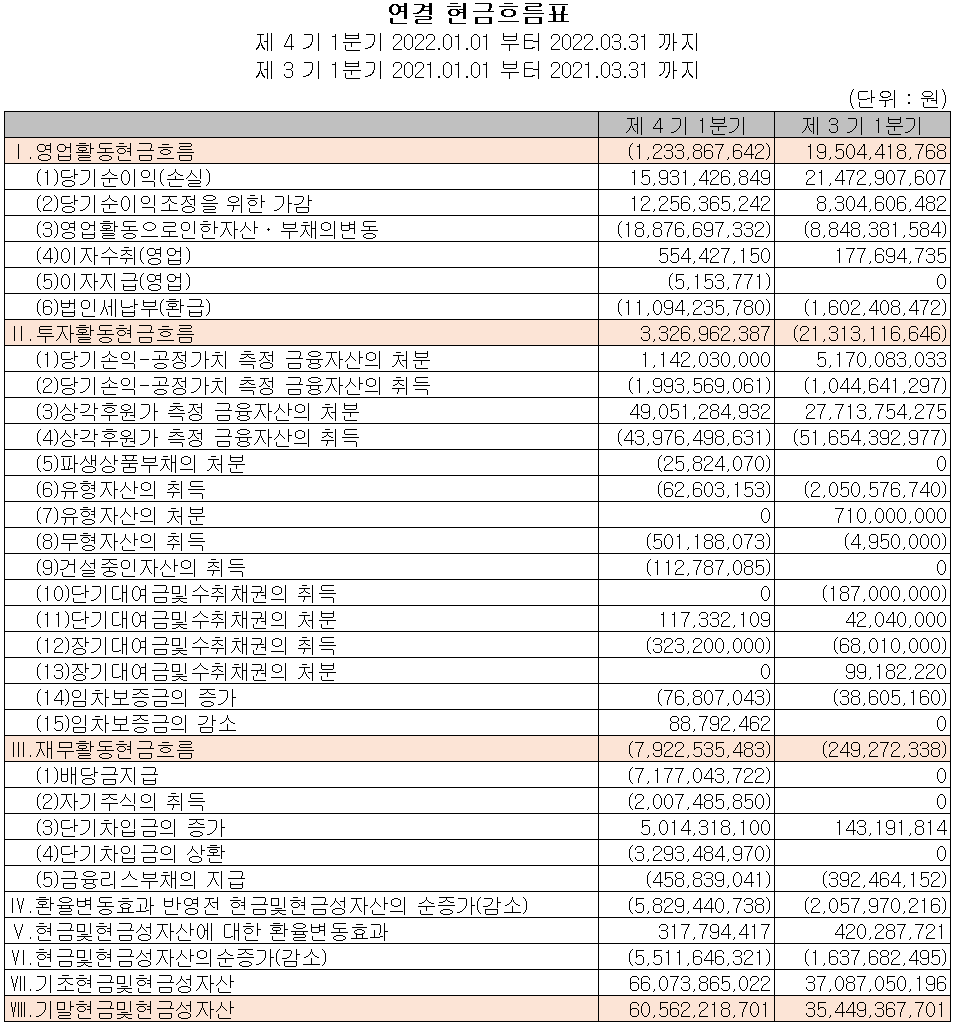

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순이익에도 운전자산(재고 자산의 증가 등)의 변동으로 12억 원의 현금이 유출되었습니다. 투자활동에서는 금융자산의 처분으로 33억 원이 유입되었습니다. 재무활동에서는 당기 부채의 상환과 자기 주식의 취득, 배당금의 지급 등으로 79억 원이 유출되었습니다. 2022년 1분기 말 현재 당사가 확보하고 있는 현금은 606억 원으로 전년 동기 대비 70.8% 증가했습니다.

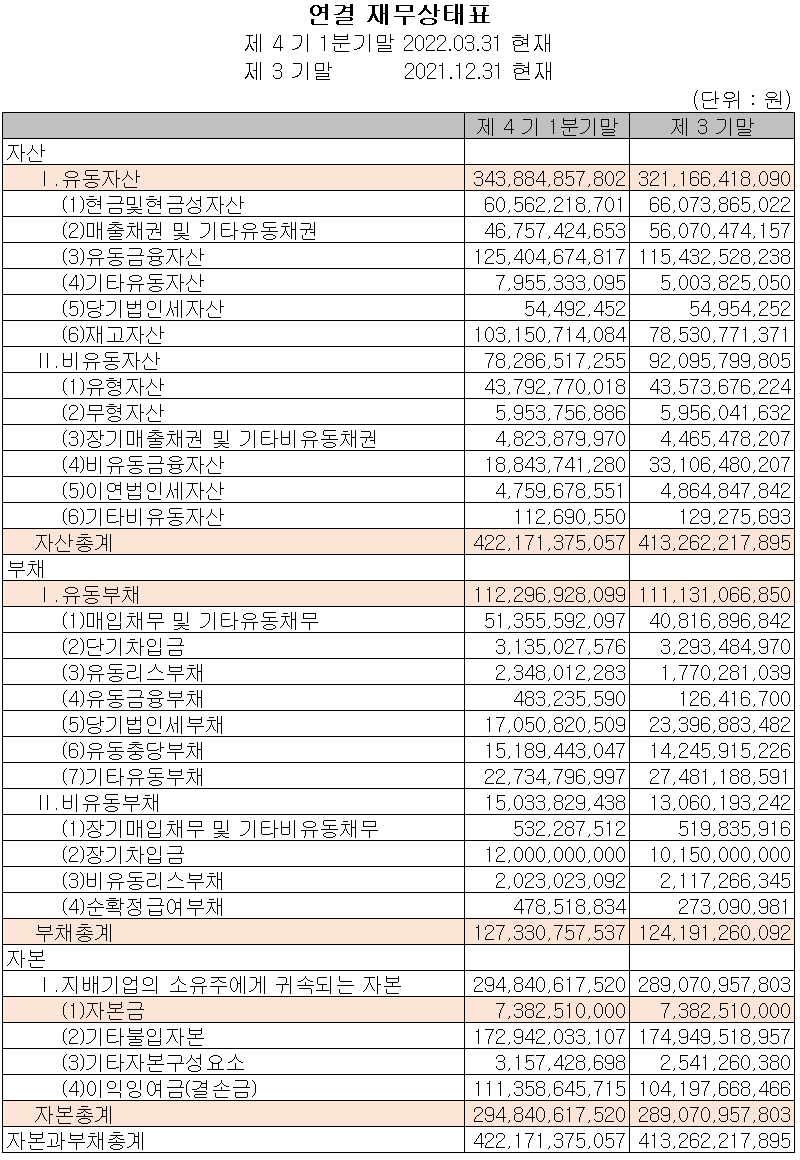

재무제표, 재무 안정성 비율

2022년 1분기 총자산은 전기 대비 2.2% 증가한 4,222억 원이며, 부채 총계는 2.5% 늘어난 1,273억 원을 기록했습니다. 자본총계는 배당금의 지급과 자기 주식의 취득 등으로 유출이 있었으며, 당기순이익과 해외사업 환산이익을 통한 유입으로 총 2% 증가한 2,948억 원을 기록했습니다.

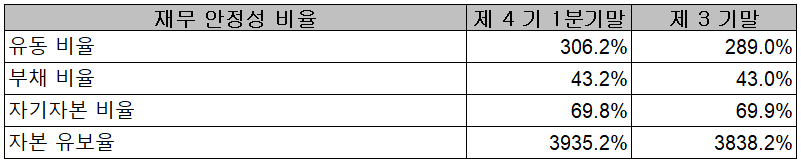

당사의 재무 안정성 비율에서는 유동비율 306.2%, 부채비율 43.2%, 자기자본비율 69.8%, 자본 유보율 3,935.2%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 1분기 매출액의 5.4%인 51억 원의 비용을 투입하면서 차세대 원자층 식각 장비, Cleaning 설비 및 PR Strip 장비 등 반도체 제조용 장비의 연구 개발을 수행하고 있습니다.

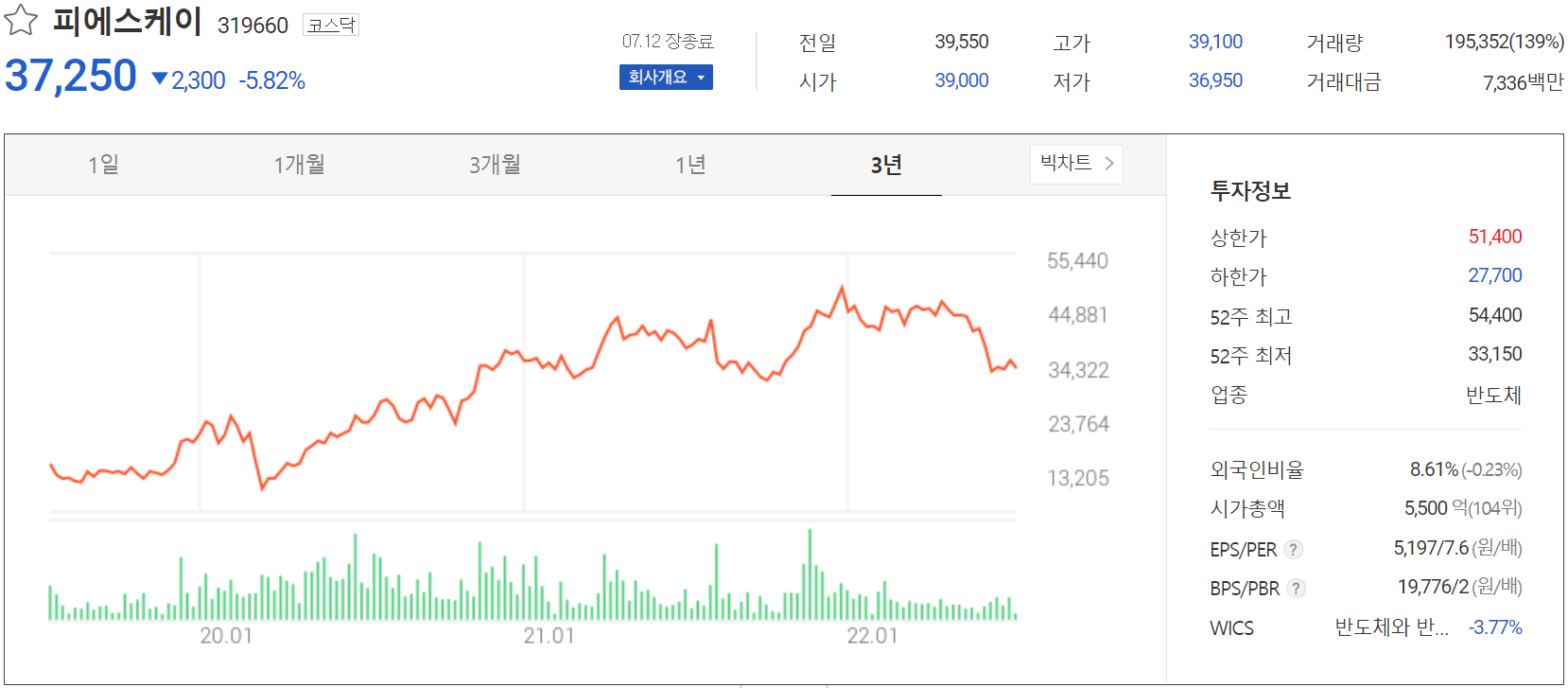

피에스케이(319660) 주가 정보 및 주식 시세, 목표 주가

7월 12일 장 종료 기준 당사의 주가는 전일보다 5.82% 내린 37,250원에 거래를 마쳤습니다. 외국인 비중은 8.61%이며, 시가총액 5,500억 원으로 코스닥 시총 기준 104위 종목입니다.

지난 2월부터 45,000원 대에서 횡보하던 당사의 주가는 6월 들어서 시장 불확실성이 확대되면서 시장 조정과 함께 한 때 35,000원 아래까지 하락했다가 최근에는 3만 원대 후반에서 거래되고 있습니다. 수급에서는 외국인이 16 거래일 연속 순매도하면서 하락세를 주도하고 있으며, 기관은 매수로 대응하고 있습니다. 특히 반도체 관련 종목은 최근 불확실성에 메모리 가격 하락세가 겹치면서 반등에 어려움을 겪는 모습입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 45,000원으로 다소 보수적인 가격으로 접근할 예정입니다.

투자 포인트

1. 반도체 전공정 세정 장비인 Dry Strip 세계 시장 1위 기업

2. 당사의 Dry Strip 장비는 DRAM, NAND 및 파운드리 등 모든 반도체 분야에 적용 가능하여 확장성 확보

3. 삼성전자, SK하이닉스를 비롯한 중화권 고객사 확보로 꾸준한 성장 전망

4. 신규 장비인 베벨 에처(Bevel Etch)의 국산화로 건식 세정장비의 고객사 확대

최근 주요 이슈, 공시 및 증권사 리포트

피에스케이, 104억 규모 자기주식 소각 결정 - 이데일리

피에스케이, 104억 규모 자기주식 소각 결정

피에스케이(319660)는 자기주식 28만1663주 소각을 결정했다고 4일 공시했다. 소각예정금액은 104억3600만원 규모다. 소각 예정일은 11일이다.

www.edaily.co.kr

피에스케이, 인적분할 통한 지주사 변신 노림수는 - 더벨

[코스닥 우량기업 리뷰]피에스케이, 인적분할 통한 지주사 변신 노림수는

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

증권사 리포트: 극에 달하고 있는 펀더멘탈과 주가의 괴리 - Sk증권

증권사 리포트: 신규 장비 효과 시작 전망 - SK증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 유진테크 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.14 |

|---|---|

| 테스 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.13 |

| 신흥에스이씨 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.12 |

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.12 |

| 상신이디피 - 주가 전망 및 실적 분석 (2022.03) (1) | 2022.07.11 |

댓글