반도체 검사용 소켓 세계 시장 점유율 1위 기업으로서 메모리 및 비메모리 반도체 테스트 시장을 선도하는 (주)ISC의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

ISC - 주가 전망 및 실적 분석 (2021.12)

반도체 검사용 소켓 세계 시장 점유율 1위 기업으로서 메모리 및 비메모리 반도체 소켓을 공급하는 (주) ISC의 2021년 결산 실적에 대한 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

ISC - 주가 전망 및 실적 분석 (2021년 3분기)

반도체 검사용 소켓 세계 시장 점유율 1위 기업으로 메모리 및 비메모리 반도체 소켓을 공급하는 (주)ISC의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

ISC - 주가 전망 및 실적 분석 (2021년 상반기)

2015년 이후 반도체 테스트 소켓 세계시장점유율 1위 기업으로 메모리 및 비메모리 반도체용 소켓을 제조, 공급하는 (주)아이에스시(ISC)의 2021년 상반기 실적 분석 및 주가 전망을 알아보겠습니다

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

ISC - 기업 분석 및 주가 전망

반도체 테스트용 소켓 세계 시장 점유율 1위 기업 ISC 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 (주)아이에스시 설 립 일 2001년 2월 22일 대표 이사 정종태, 김정렬 임직원 수 201명 (202

youdiff.co.kr

실적 분석

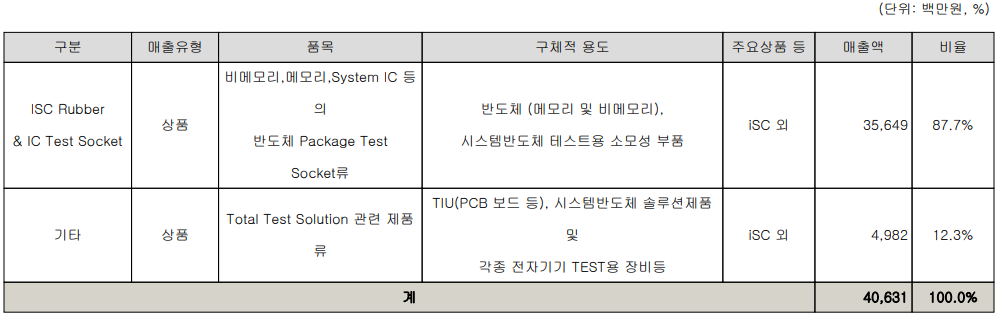

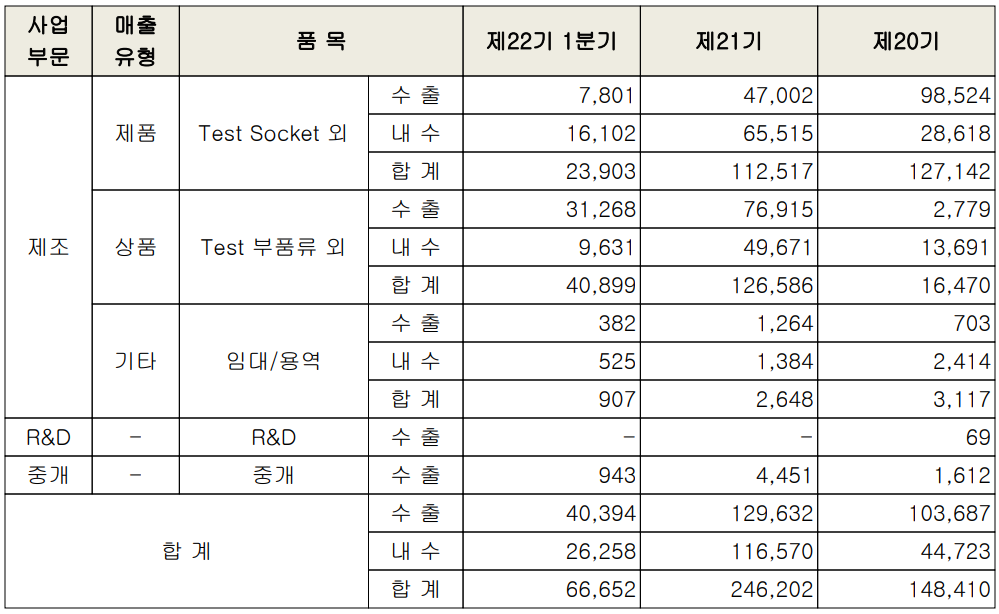

주요 사업 부문 및 제품의 매출 현황

당사의 주력 사업은 반도체 IC와 IT 디바이스 등을 테스트하는 반도체 테스트 솔루션 사업입니다. 주요 제품에는 실리콘 러버 소켓, 포고 소켓 및 포고 핀, 번인 소켓, 테스트 인터페이스 보드, 커넥터, 챔버 온도조절 장치 등이 있으며, 신규 사업으로 mmWAVE(28GHz) 5G 안테나용 FCCL 제조를 추진하고 있습니다. 특히 반도체 실리콘 러버 소켓은 세계 최초로 상용화 및 양산화에 성공한 이래 세계 시장 점유율 90%를 차지하고 있습니다.

지난 1 분기 전사부문 실적에서 수출은 404억 원으로 60.6%, 내수는 263억 원으로 39.4%의 매출 비중을 나타냈습니다.

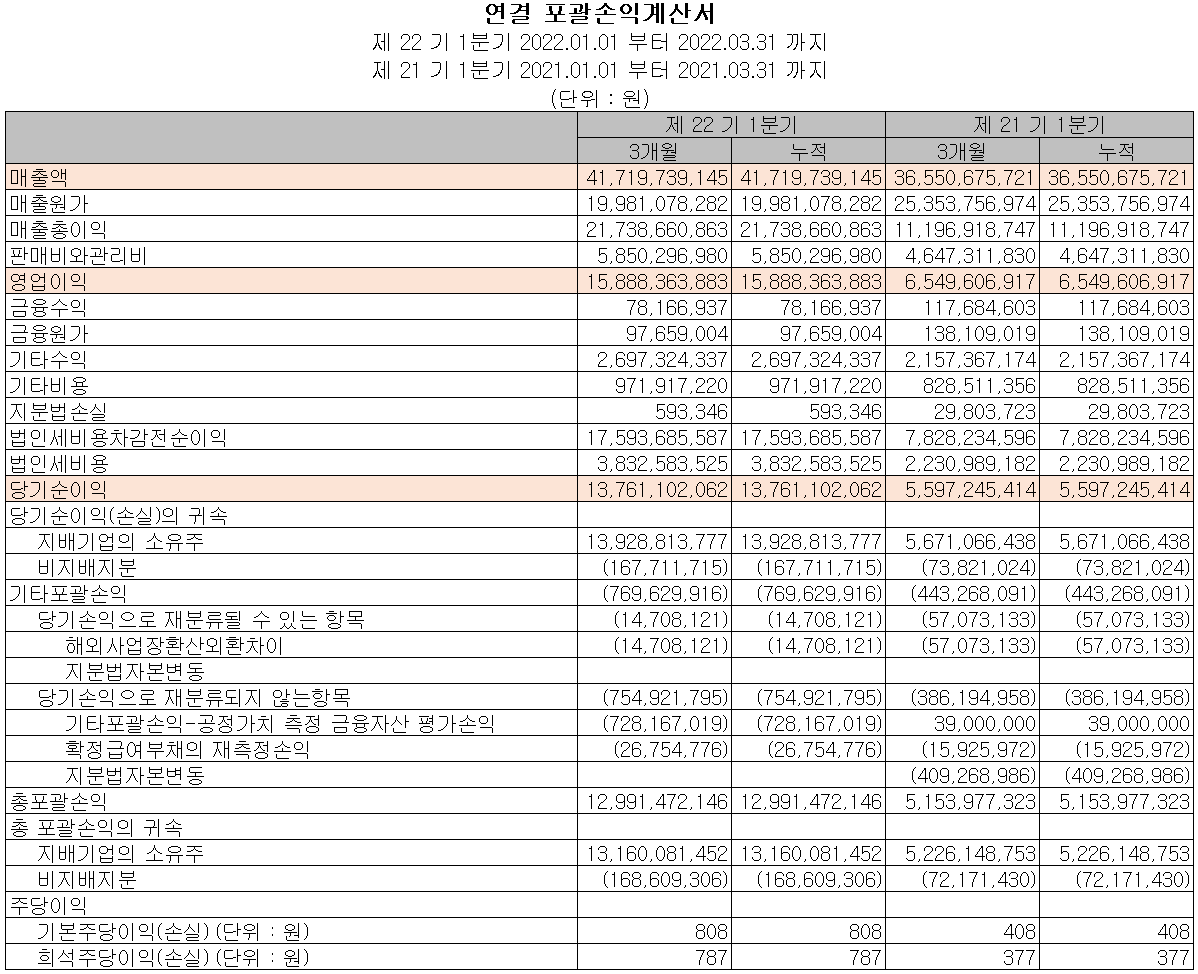

손익계산서 - 실적

2022년 1분기 실적은 매출액 417억 원으로 전년 동기 대비 14.1% 증가했으며, 영업이익은 159억 원으로 142.6% 증가했고, 당기순이익은 138억 원으로 145.9% 증가했습니다. 서버 메모리와 CPU/AP의 수요가 꾸준히 증가하면서 전사 실적을 견인한 것으로 파악됩니다. 또한 고부가가치 제품의 비중이 증가하고, 베트남 공장의 공정 효율을 개선하면서 영업이익이 크게 개선되었습니다.

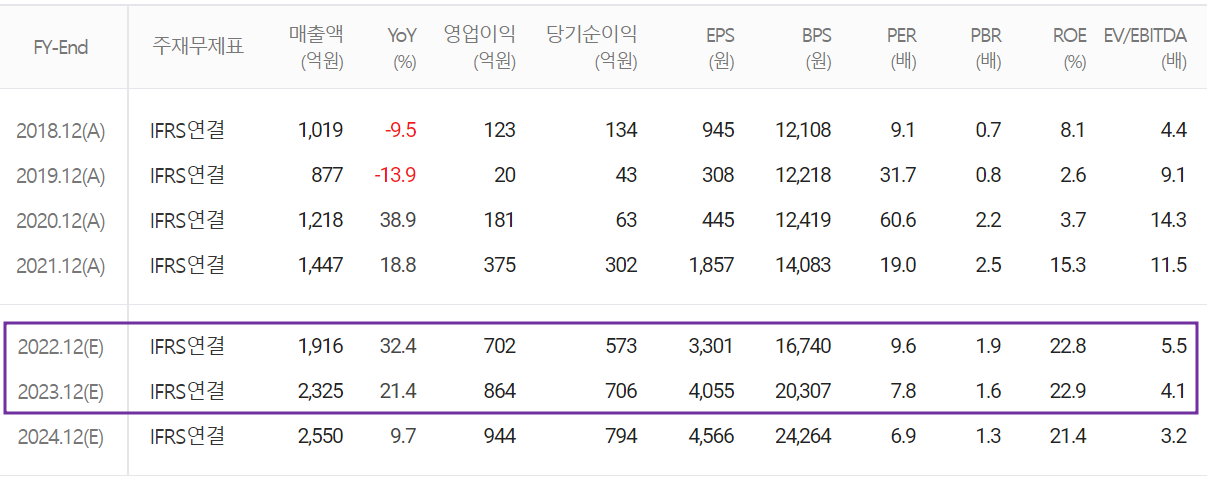

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 1,916억 원으로 전년 대비 32.4% 증가하고, 영업이익은 702억 원으로 87.2% 증가할 것으로 추정했습니다. 2023년에는 매출액 2,325억 원으로 2022년 대비 21.4% 증가하고, 영업이익은 864억 원으로 23% 증가할 것으로 전망했습니다. 고객사 DDR5 메모리 전환, 서버용 x86, ARM 향 수요 증가 등으로 당분간 꾸준한 성장이 예상됩니다.

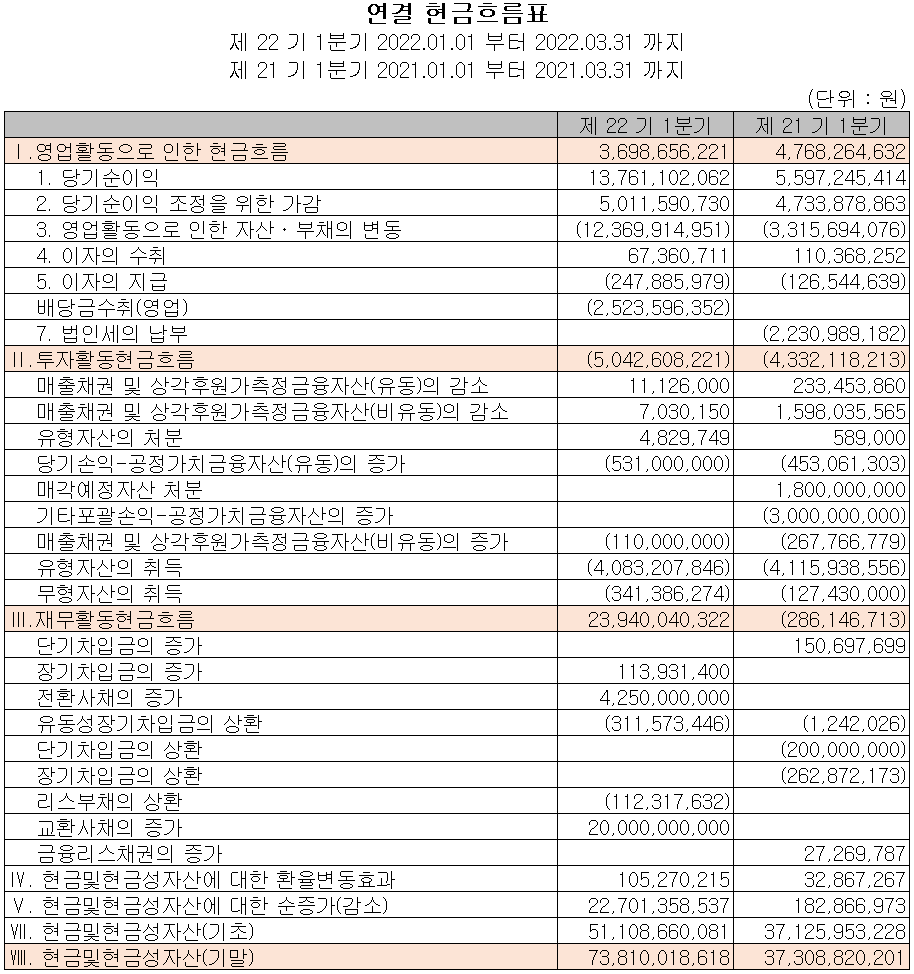

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순이익의 발생으로 37억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득 등으로 50억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 차입금의 차입과 사채의 증가로 239억 원이 유입되었습니다. 2022년 1분기 말 현재 당사가 확보하고 있는 현금은 738억 원으로 전년 동기 대비 97.8% 증가했습니다.

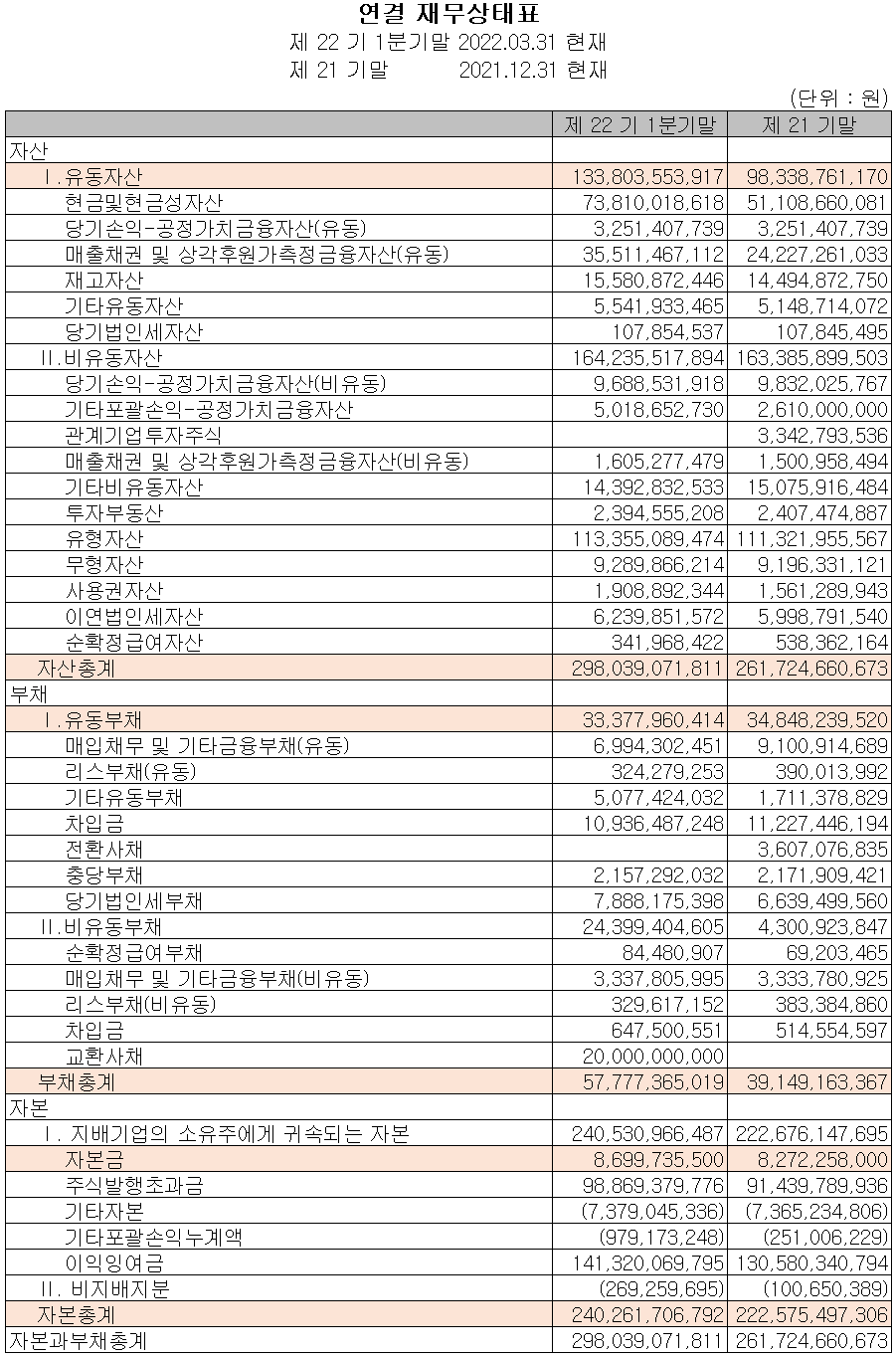

재무제표, 재무 안정성 비율

2022년 1분기 총자산은 전기 보다 13.9%(363억) 늘어난 2,980억 원으로 현금성 자산, 매출채권, 유형자산 등의 증가에 기인합니다. 부채총계는 47.6%(186억) 증가한 578억 원으로 교환사채의 증가에 따릅니다. 자본총계는 배당금의 지급 등으로 유출이 있었으나, 당기순이익의 발생과 전환사채의 전환으로 총 7.9%(177억) 늘어난 2,403억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 400.9%, 부채비율 24%, 자기자본비율 80.6%, 자본 유보율 2,990.8%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 1분기 매출액의 6%인 24억 원의 비용을 투입하면서 반도체 테스트 솔루션의 연구 개발과 반도체 패키징 공정의 원가 절감을 위한 공정 개선 등의 연구 개발을 수행하고 있습니다. 특히 당사는 세계 최초로 실리콘 러버 소켓을 개발하였고, 최근에는 3D 패키징용 러버 소켓을 출시하는 등 471 건의 특허권을 확보하여 진입장벽을 구축함으로써 시장 점유율을 확대하기 위한 노력을 지속하고 있습니다.

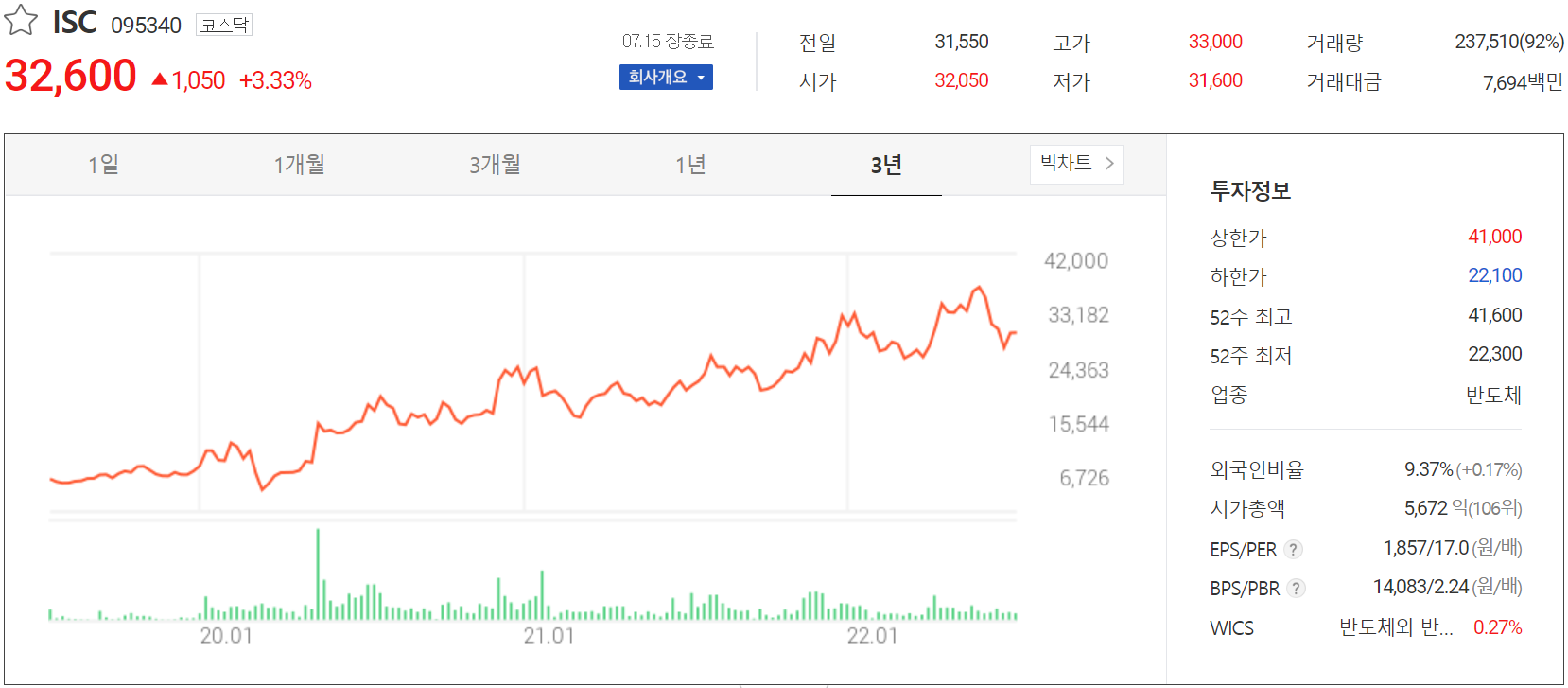

주가 정보 및 주식 시세, 목표 주가

7월 15일 장 종료 기준 당사의 주가는 전일보다 3.33% 오른 32,600원에 거래를 마감했습니다. 외국인 비중은 9.37%이며, 시가총액 5,672억 원으로 코스닥 시총 기준 106위 종목입니다.

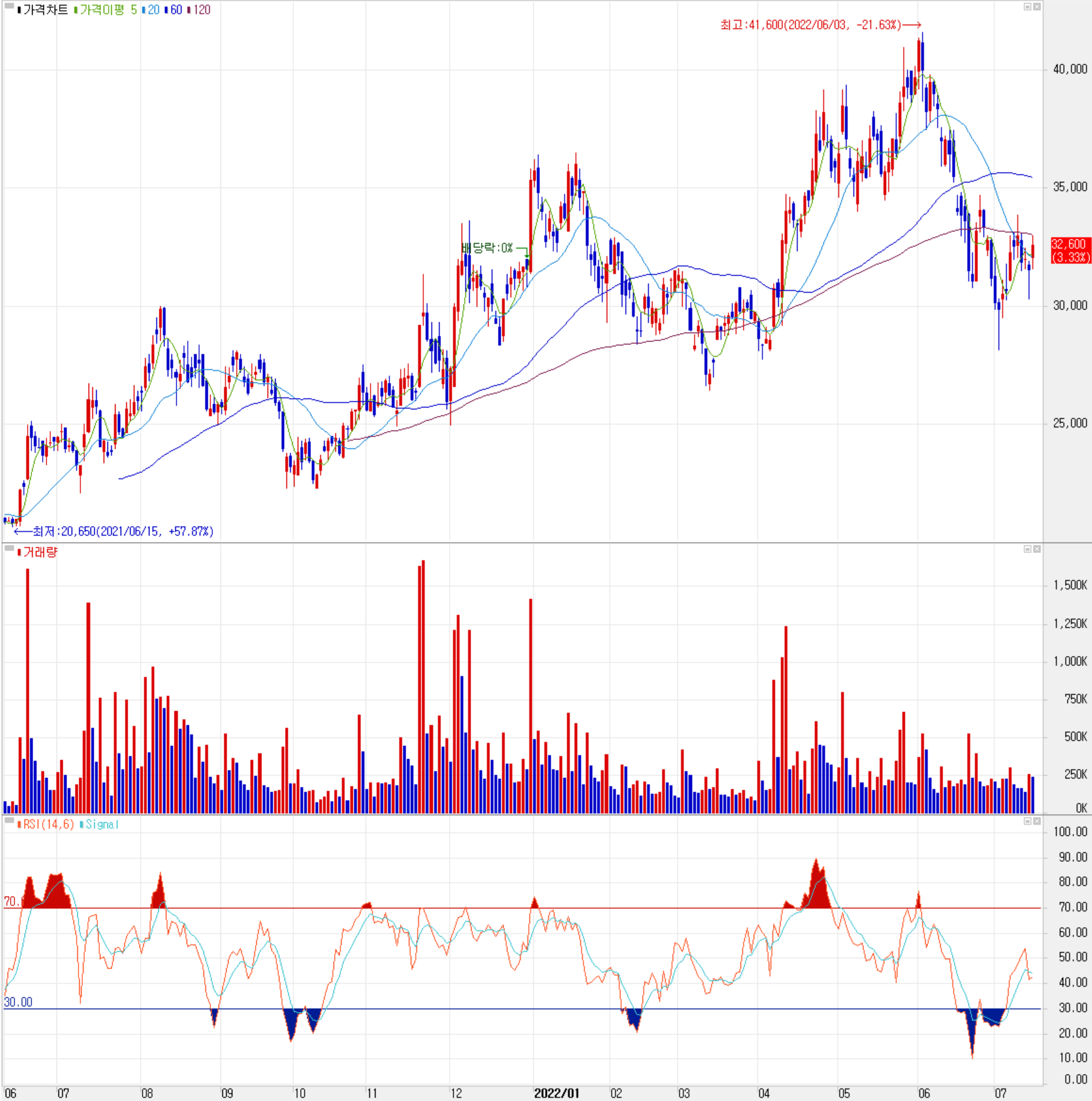

1분기 사상 최대 실적을 기록하면서 꾸준한 상승세를 보이던 주가는 6월 들어 시장 불확실성이 확대되면서 조정을 받아 최근에는 3만 원대 초반에서 거래되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 38,000원으로 설정하였습니다. 후공정 테스트 솔루션에 대한 확고한 기술력을 바탕으로 시장 점유율을 확대하고 있으며, 공정 효율 개선에 따른 수익성도 크게 개선되고 있으나 시장 외적인 변동성과 메모리 가격 하락 등 불확실성에 따른 보수적인 목표가로 단기 대응합니다.

투자 포인트

1. 반도체 검사용 소켓 세계 시장 점유율 1위 기업, 세계 최초 반도체 실리콘 러버 소켓 상용화, 양산화 성공

2. 기존 핀 대비 당사의 독자적인 실리콘 러버 소켓의 경쟁력을 기반으로 시스템 반도체 수요 증가

3. 삼성전자, SK하이닉스, 퀄컴, 인텔, AMD, 엔비디아, 브로드컴, 애플 등 글로벌 메모리 및 비메모리 고객사 확보로 안정적 성장

4. 산업통상자원부 주관 차세대 통신 과제에 선정되면서 당사의 5G 안테나용 FCCL 사업 진출로 성장

5. 전방산업의 DDR5 메모리 양산 전환으로 2022년부터 수혜 예상

6. 메모리 위주의 고객사에서 비메모리 제품 개발로 퀄컴, 인텔, 애플 등 시스템반도체 고객사 확대로 인한 안정적 성장 기반 확보

7. 2022년 2월 시스템 반도체용 러버 소켓의 출시로 글로벌 5G 및 스마트폰 제조사 수요 증가 전망

8. 2022년 4월 포고핀 업체인 프로웰 인수로 포고핀 시장점유율 확대 전망

9. 고부가가치 러버 소켓 위주의 사업 추진으로 영업이익률 30% 상회 전망

최근 주요 이슈, 공시 및 증권사 리포트

ISC "반도체 테스트 소켓으로 수출 1억불 달성" - 한경

ISC "반도체 테스트 소켓으로 수출 1억불 달성"

ISC "반도체 테스트 소켓으로 수출 1억불 달성", '실리콘 러버 소켓' 앞세워 CPU·GPU 매출 비중 확대

www.hankyung.com

ISC, 3D 패키징용 러버 소켓 출시 - 디지털데일리

ISC, 3D 패키징용 러버 소켓 출시

- CPU·GPU 2.5D 및 3D 패키징 테스트[디지털데일리 김도현 기자] 반도체 테스트솔루션 업체 ISC가 다양한 패키징에 적용 가능한 러버 소켓을 공개했다.23일 ISC는 ‘iSC-WiDER(이하 와이더)’를 출시했다

www.ddaily.co.kr

증권사 리포트: 달라진 체력 - 케이프투자증권

증권사 리포트: 가시성 있는 성장 - 신한금융투자

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 월덱스 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.18 |

|---|---|

| 노바텍 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.18 |

| 칩스앤미디어 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.15 |

| 에스티아이 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.15 |

| 유니테스트 - 주가 전망 및 실적 분석 (2022.03) (1) | 2022.07.14 |

댓글