실리콘, 세라믹 소재 기반의 반도체 및 디스플레이 제조 공정용 소모성 부품을 제조, 공급하는 (주)월덱스의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

월덱스 - 주가 전망 및 실적 분석 (2021.12)

반도체 및 디스플레이 제조 공정용 장비에 적용되는 핵심 소모성 부품을 실리콘, 파인 세라믹 소재를 기반으로 제조하여 공급하는 (주)월덱스의 2021년 결산 실적에 대한 분석과 주가 전망을 공

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

월덱스 - 주가 전망 및 실적 분석 (2021년 3분기)

반도체 및 디스플레이 제조 공정용 장비에 적용되는 소모성 부품을 실리콘, 파인세라믹 등의 소재를 기반으로 제작하여 공급하는 기업인 (주)월덱스의 2021년 3분기 실적 분석 및 주가 전망을 공

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

월덱스 - 주가 전망 및 실적 분석 (2021년 상반기)

반도체 제조 공정에 적용되는 핵심 소재와 부품인 실리콘, 쿼츠, 파인 세라믹 등을 전문으로 생산하며 최근 공장 증설에 따른 중장기적 성장을 기대하는 (주)월덱스의 2021년 상반기 실적 분석 및

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

월덱스 - 기업 분석 및 주가 전망

실리콘, 쿼츠, 파인 세라믹 등 반도체 공정에 필수적인 소재 및 부품 가공을 전문으로 하는 (주)월덱스 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 (주)월덱스 설 립 일 2000년 1월 17일

youdiff.co.kr

실적 분석

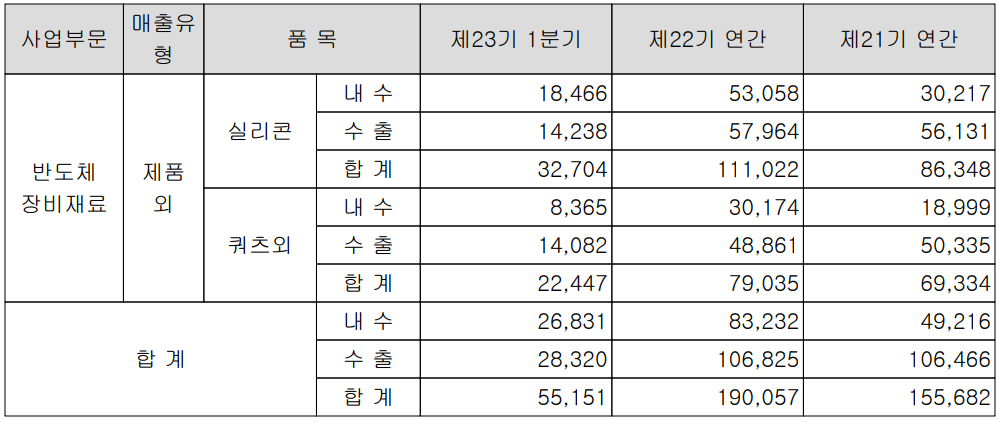

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 제조 공정 중 식각 공정(etching)에 사용되는 소모성 부품의 제조를 주력 사업으로 영위하고 있습니다. 주요 제품에는 실리콘, 쿼츠, 파인세라믹 그리고 반도체 및 디스플레이 증착용 재료인 타겟 등의 소재를 제조, 판매하고 있습니다. 지난 1분기 실적에서 실리콘은 327억 원의 매출로 59.3%, 쿼츠는 137억 원으로 24.8%의 매출 비중을 기록했습니다.

지난 1분기 전사부문 실적에서 수출은 268억 원으로 48.7%, 내수는 283억 원으로 51.3%의 매출 비중을 나타냈습니다.

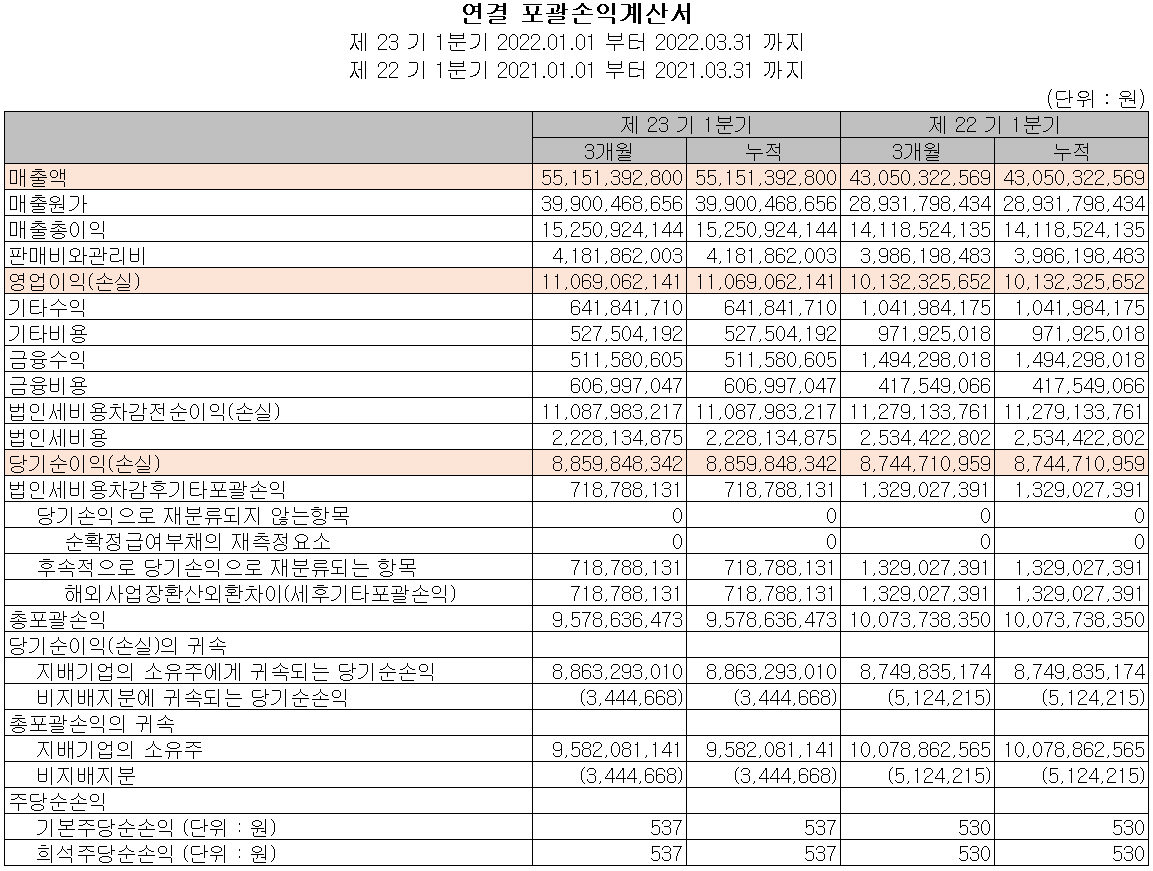

손익계산서 - 실적

2022년 1분기 실적은 매출액 552억 원으로 전년 동기 대비 28.1% 증가했으며, 영업이익은 111억 원으로 9.2% 증가했고, 당기순이익은 89억 원으로 1.3% 증가했습니다. 전방산업의 수요 증가로 매출은 증가했으나, 실리콘을 위주로 한 원재료 가격 상승 등으로 영업이익률은 하락했습니다.

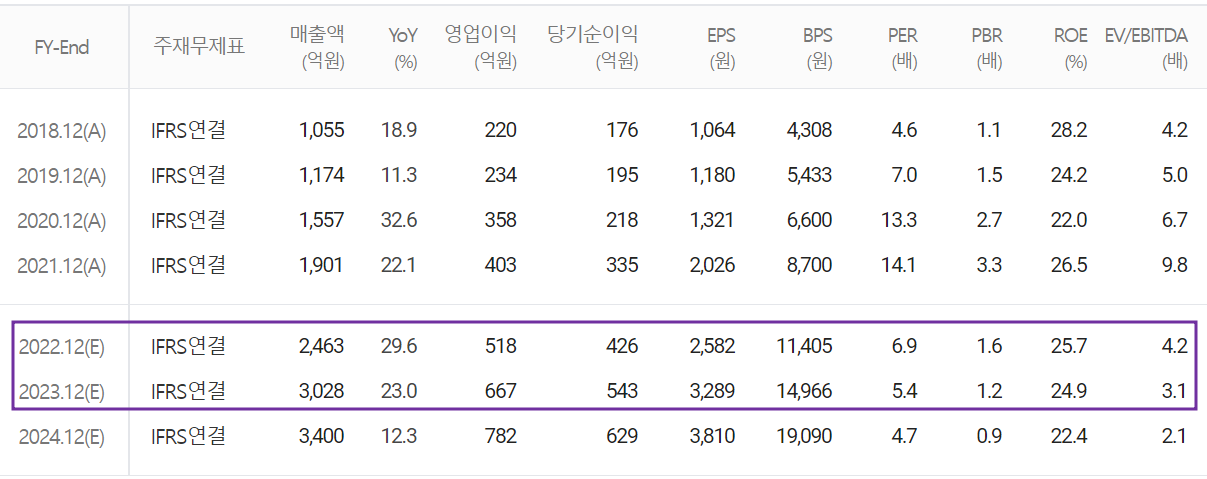

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 2,463억 원으로 전년 대비 29.6% 증가했으며, 영업이익은 518억 원으로 28.5% 증가할 것으로 추정했습니다. 2023년에는 매출액 3,028억 원으로 2022년 대비 23% 증가하고, 영업이익은 667억 원으로 28.8% 증가할 것으로 전망합니다. 생산능력 확대를 위한 신규 증설이 하반기 가동되기 시작하면서 당분간 꾸준한 성장을 예상하고 있습니다.

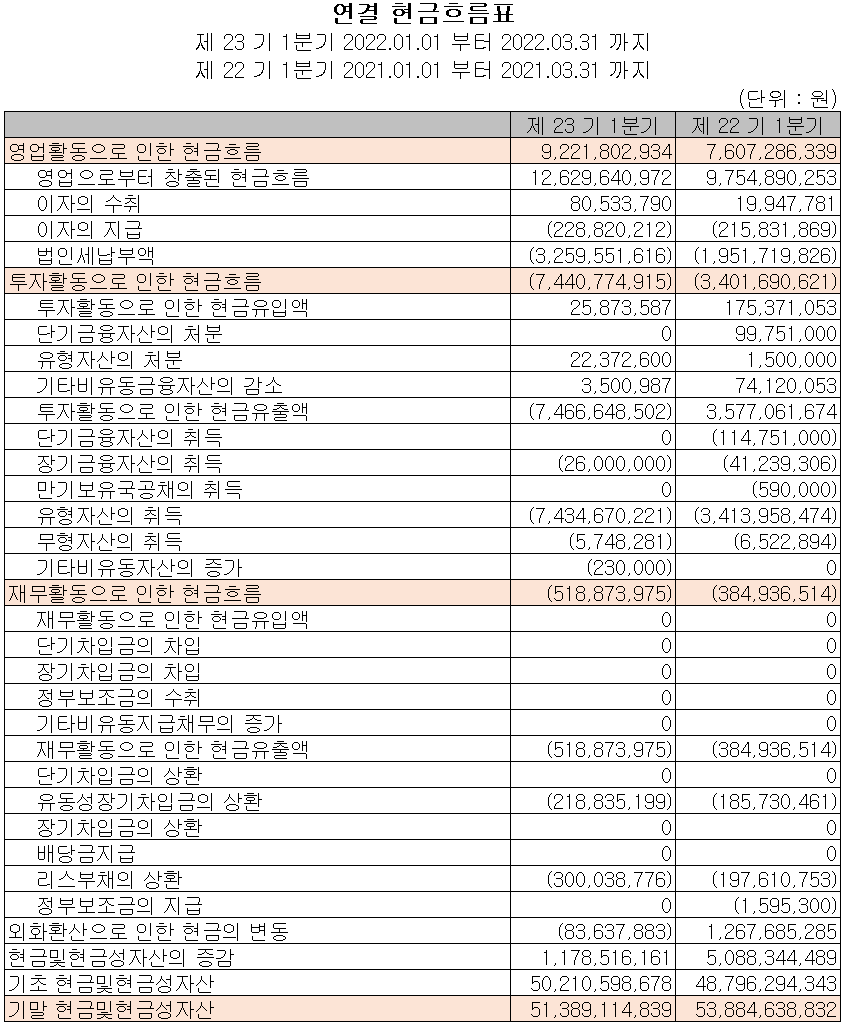

현금흐름표

지난 1분기 영업활동 현금흐름에서는 92억 원의 현금이 유입되었으며, 투자활동에서는 신규 증설에 따른 유형자산의 취득으로 74억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하면서 5억 원이 유출되었습니다. 2022년 1분기 말 현재 당사가 확보하고 있는 현금은 514억 원으로 전년 동기 대비 4.6% 감소한 금액입니다.

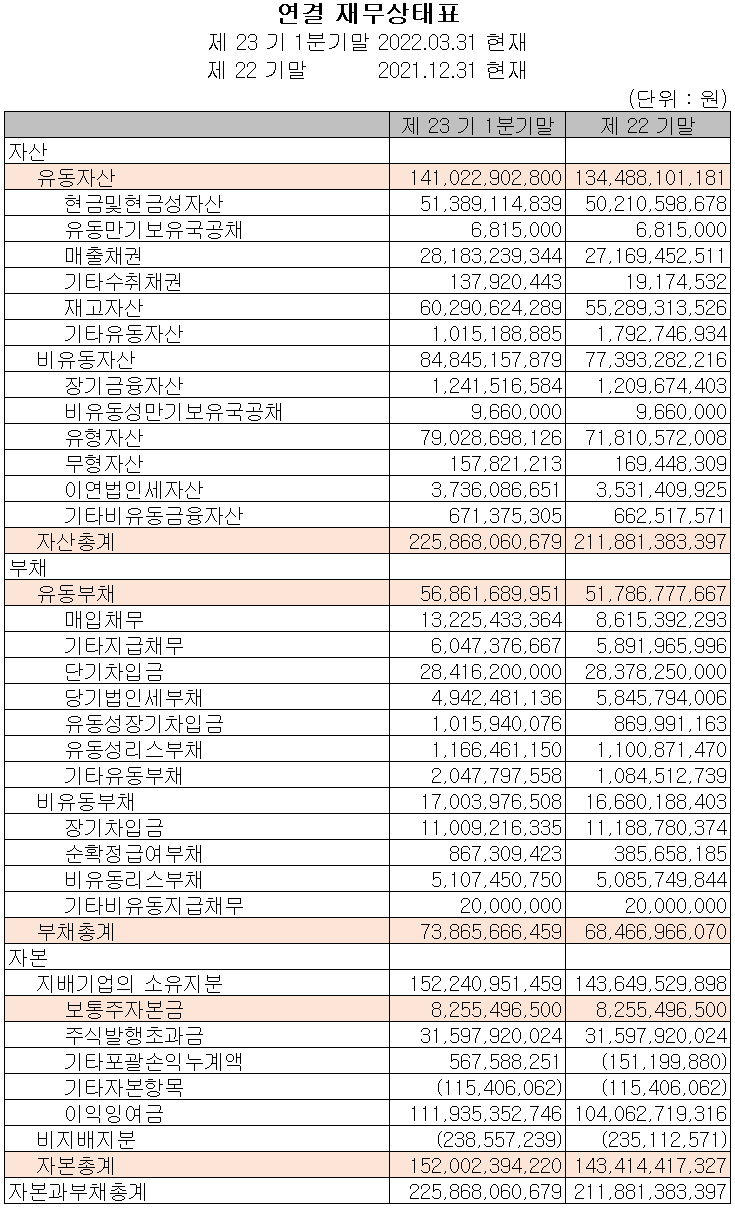

재무제표, 재무 안정성 비율

2022년 1분기 총자산은 전기보다 6.6%(140억) 늘어난 2,259억 원으로 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 7.9%(54억) 증가한 739억 원으로 매입채무의 증가에 따릅니다. 자본총계는 배당금의 지급으로 유출이 있으나, 당기순이익과 해외사업 환산이익의 발생으로 총 6% 증가한 1,520억 원을 기록했습니다.

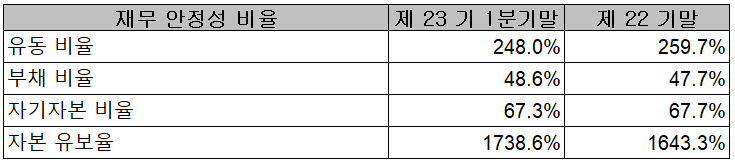

당사의 재무 안정성 비율에서는 유동비율 248%, 부채비율 48.6%, 자기자본비율 67.3%, 자본 유보율 1,738.6%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

생산설비의 확장을 위한 토지 구매

당사는 지난 2021년 4분기 중 향후 생산시설 확충을 위해 67억 원 규모의 토지 구매를 완료하였으며, 현재 신규 라인을 증설 중으로 하반기 가동을 예상하고 있습니다.

연구 개발 현황

당사는 지난 1분기 매출액의 1.05%인 5억 원의 비용을 투입하면서 반도체 및 디스플레이 소재 및 가공 기술의 연구개발을 수행하고 있습니다.

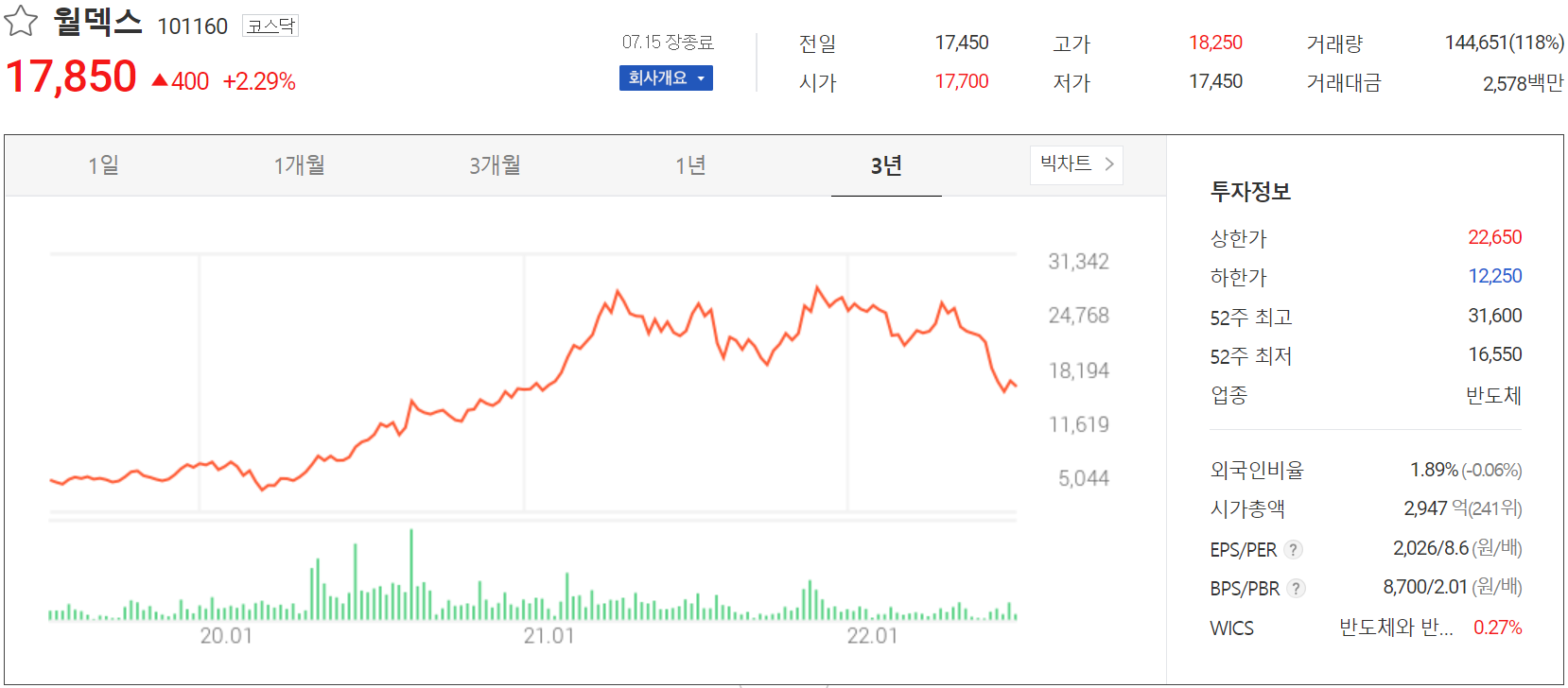

월덱스(101160) 주가 정보 및 주식 시세, 목표 주가

7월 15일 장 종료 기준 당사의 주가는 전 거래일보다 2.29% 오른 17,850원에 거래를 마쳤습니다. 외국인 비율은 1.89%이며, 시가총액 2,947억 원으로 코스닥 시총 기준 241위 종목입니다.

당사의 주가는 지난 5월에는 1분기 영업이익률 하락과 6월 들어 시장 불확실성이 확대되어 시장 조정에 따른 주가 하락이 동반되면서 최근에는 17,000원대에서 거래되고 있습니다.최근 한 달간 수급에서는 개인의 꾸준한 매수 유입에 기관과 외국인은 매도 위주의 거래가 이루어지고 있습니다. 예상실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 22,000원으로 설정하였습니다. 최근 삼성전자가 당사포함 주요 협력사와 함께 메모리 반도체 공정 중 핵심 부품인 실리콘 기반의 부품 국산화를 위한 연구 개발 등으로 중장기적인 성장이 전망되지만, D램 가격 하락과 시장 외적인 변동성으로 보수적인 목표주가를 설정합니다.

투자 포인트

1. 2021년 증설 이후 연이은 증설 효과로 2022년 하반기부터 매출은 2021년 대비 60%가량 CAPA 증가

2. 미국 기업 WCQ 인수를 통한 실리콘 부품 일괄 생산체계 구축

3. SiC, Alumina 등 반도체 소재 및 부품의 개발로 매출 다각화 성공

4. 삼성전자, 하이닉스, 마이크론, 키옥시아, 인텔, 히타치, TSMC 등 글로벌 고객사 확보로 꾸준한 성장

5. 삼성전자, 메모리용 실리콘 부품 국산화 전략에 따른 수혜 전망

최근 주요 이슈, 공시 및 증권사 리포트

[단독]삼성전자, 월덱스와 반도체 부품 자체 개발… 해외 의존도↓ - 머니투데이

[단독]삼성전자, 월덱스와 반도체 부품 자체개발…해외의존도↓ - 머니투데이

삼성전자가 반도체 제조에 사용되는 실리콘 전극·링 등 고순도 반도체 소모부품을 월덱스 등 협력사들과 함께 자체 개발중인 것으로 확인됐다. 개발이 완료되면 해외구매 ...

news.mt.co.kr

월덱스, 1분기 영업이익 110억 원…‘컨센서스 소폭 하회’ - 테크월드

월덱스, 1분기 영업이익 110억 원…‘컨센서스 소폭 하회’ - 테크월드뉴스

[테크월드뉴스=노태민 기자] 반도체 공정용 소재부품 업체 월덱스가 2022년 1분기 연결기준 매출액은 551억 1400만 원, 영업이익은 110억 6900만 원이라는 실적을 5월 13일 오후 발표했다.월덱스의 1분

www.epnc.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 자이언트스텝 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.20 |

|---|---|

| 이오테크닉스 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.19 |

| 노바텍 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.18 |

| ISC - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.16 |

| 칩스앤미디어 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.07.15 |

댓글