국내 최대 알루미늄 제조업체로서 알루미늄 압출 기술을 기반으로 새시 부문 시장 점유율 1위 기업이며, 전기차 부품으로 성장하고 있는 (주)알루코의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

알루코 - 주가 전망 및 실적 분석 (2022.03)

독자적인 알루미늄 압출 기술을 기반으로 알루미늄 새시 부문 시장 점유율 1위, 자동차 경량화 부품 및 2차 전지 부품으로 재도약하는 (주)알루코의 2022년 1분기 실적 분석 및 주가 전망을 공유합

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

알루코 - 주가 전망 및 실적 분석 (2021.12)

국내 최대 알루미늄 제조업체로서 알루미늄 압출 기술을 기반으로 새시 부문 시장 점유율 1위 및 전기차 부품으로 사업영역을 확대하고 있는 (주)알루코의 2021년 결산 실적에 대한 분석과 주가

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

알루코 - 주가 전망 및 실적 분석 (2021년 3분기)

국내 최대 알루미늄 제조업체로서 알루미늄 압출 기술을 기반으로 새시 부문 시장 점유율 1위 및 전기차 배터리 부품 시장 진출로 성장하는 (주)알루코의 2021년 3분기 실적 분석 및 주가 전망을

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

알루코 - 주가 전망 및 실적 분석 (2021년 상반기)

주식회사 알루코는 원천 기술인 알루미늄 압출 기술을 기반으로 국내 알루미늄 샤시 시장을 선도하면서 전기차 배터리 부품으로 새로운 도약을 하는 기업으로 2021년 상반기 실적 분석 및 주가

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

알루코 - 주가 전망 및 실적 분석 (2021년 1분기)

알루미늄 압출 기술 기반으로 새시 부문 시장 점유율 1위 및 전기차 배터리 부품을 선도하는 기업 (주)알루코의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

알루코 (001780) - 주가 전망 및 실적 분석

대한민국 알루미늄 샤시 부문 품질경쟁력 1위, 시장점유율 1위 기업에서 전기차 배터리 부품까지 대부분의 산업 영역으로 확장하고 있는 기업 (주)알루코의 2020년 실적 분석과 최근 사업 현황을

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 알루코 (001780)

알루미늄 압출 제품 세계 1위를 목표로 2차전지, 디스플레이 및 자동차 경량화를 선도하는 기업 (주)알루코 기업 개요 Profile 회 사 명 (주)알루코 설 립 일 1956.06.04 상 장 일 2007.06.07 대표 이사 전

youdiff.co.kr

실적 분석

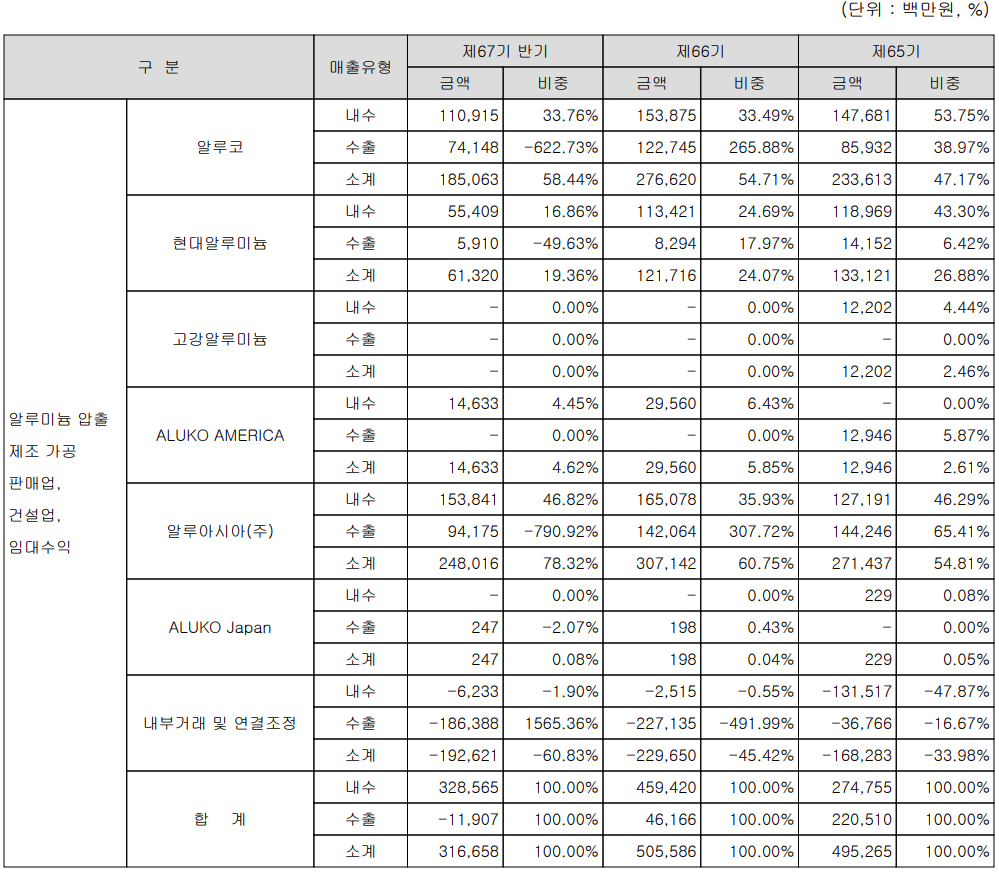

주요 사업 부문 및 제품의 매출 현황

당사는 알루미늄 압출 전문 회사로서 건축용 자재, 산업용 및 공업용 알루미늄, 디스플레이(TV) 및 2차 전지 부문으로 구성되어 있습니다. 건축용 알루미늄은 건설회사 및 시공 업체 등에 주로 공급되고 있으며, 산업용 알루미늄에서는 국내 유일의 지하철과 경전철 프레임 및 AL-FORM 제품을 생산하는 등 독자적인 기술력과 생산능력으로 다양한 산업 현장에 공급하고 있습니다. 또한 세계 최초로 알루미늄 LCD/LED TV 프레임을 개발하여 삼성전자를 비롯한 LG, Sharp 등에 공급하고 있습니다. 이 외에도 자동차 관련 경량화 부품 및 태양광 모듈 프레임 등의 신성장 동력과 관련된 알루미늄 제품을 생산하고 있으며, 베트남 현지법인을 통해 전기차용 배터리 하우징을 생산, 공급하고 있습니다.

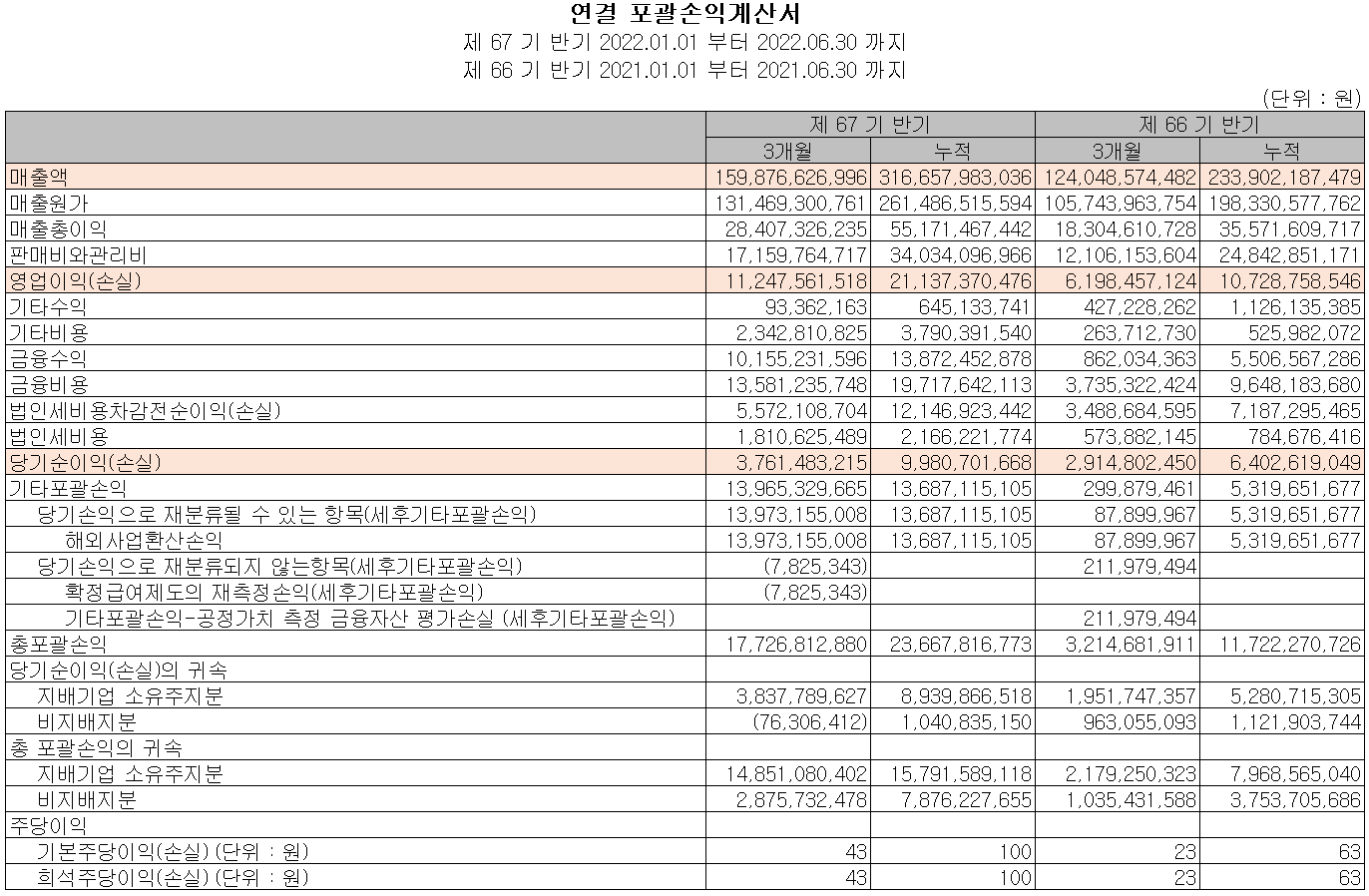

손익계산서 - 실적

2022년 2분기 매출액은 1,599억 원으로 전년 동기 대비 28.9% 증가했고, 상반기 누적 매출액은 3,167억 원으로 35.4% 증가했습니다. 영업이익은 2분기에는 112억 원으로 81.5% 증가했으며, 누적 기준으로는 211억 원으로 97% 증가한 실적을 거두었습니다. 세부적으로는 당사와 알루아시아를 중심으로 한 모바일 케이스, TV 디스플레이 프레임, 배터리 케이스 등의 수요가 증가하면서 전 사업장 고른 성장을 이끌었습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 당기순이익에도 불구하고 운전자산(매출채권, 재고자산의 증가 등)의 변동에 따라 총 158억 원이 유출되었습니다. 투자활동에서는 유형자산의 증가로 114억 원이 유출되었습니다. 한편 재무활동에서는 당기 부채를 상환하고 차입금의 차입을 통해 107억 원이 유입되었습니다. 2022년 상반기 말 기준 당사가 확보하고 있는 현금은 161억 원으로 전년 동기 대비 38.7% 감소했습니다.

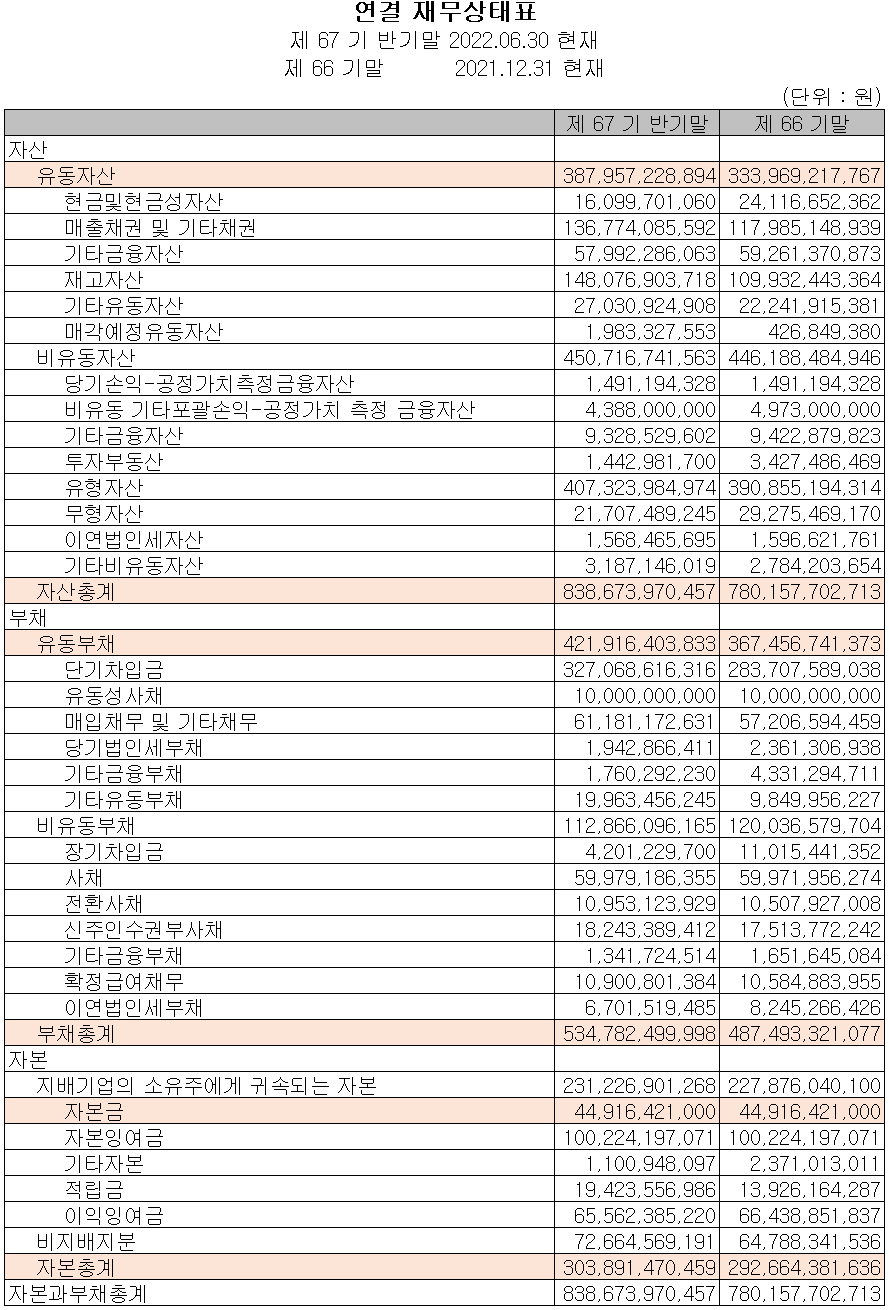

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기보다 7.5%(585억) 증가한 8,387억 원으로 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 단기차입금과 기타유동부채의 증가 등으로 9.7%(473억) 늘어난 5,348억 원을 기록했습니다. 자본에서는 당기순이익의 발생으로 총 3.8% 증가한 3,039억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 92%, 부채비율 176%, 자기자본비율 36.2%, 자본 유보율 369.1%를 기록했습니다. 알루미늄을 주 원재료로 사용하는 당사의 특성상 원자재 가격 변동과 2차 전지 전방산업의 투자에 따른 변동성에 민감하게 반응하지만, 중장기적으로는 2차 전지를 비롯한 자동차 경량화 부품 등으로 긍정적인 종목으로 판단합니다.

알루코(001780) 주가 정보 및 주식 시세, 목표 주가

알루코 - 주가 정보

10월 21일 장 종료 기준 당사의 주가는 전일보다 2.15% 내린 2,275원에 거래를 마감했습니다. 외국인 비중은 1.39%이며, 시가총액 2,047억 원으로 코스피 시총 기준 539위 종목입니다.

알루코 - 주식 시세

최근 당사의 주가는 9월 금리 인상, 환율 급등 등 시장 불확실성이 확대되면서 2천 원대 초반까지 하락했습니다. SK온과 중장기 공급계약 소식, 우크라이나 재건 사업 등 몇 가지 호재가 있었으나 6월에는 횡보하는 것으로 만족했고, 9월 조정에서는 비교적 큰 폭의 하락세를 맞았습니다. 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 3,300원으로 설정하였으며 진입 시기는 11월 초 예정된 금리 인상에 따라 10월 말까지는 모니터링 예정입니다.

투자 포인트

1. LG에너지솔루션 배터리팩 하우징 공급 본격화에 따른 매출 증가 전망

2. 2021년 SK온에 배터리팩 하우징 공급 개시 및 2022년 2,976억 원 규모의 장기 공급 계약 체결

3. 산업용 알루미늄 시장의 꾸준한 실적을 기반으로 2차 전지, 태양과 및 디스플레이 부품 시장의 성장

4. 자동차 경량화 추세에 따른 알루미늄 기반의 부품 개발 및 양산화에 따른 성장

5. 국내 알루미늄 새시 시장 점유율 1위 기업으로 알루미늄 압출에 대한 독자 기술 보유

6. 미국, 우크라이나 사태에 따른 대 러시아 알루미늄 수입 제한에 대한 검토로 수혜 전망

최근 주요 이슈, 공시 및 증권사 리포트

[특징주] 美, 러시아제 알루미늄 수입제한 소식에 피제이메탈·알루코 등 급등 - 핀포인트뉴스

[특징주] 美, 러시아제 알루미늄 수입제한 소식에 피제이메탈·알루코 등 급등 - 핀포인트뉴스

[핀포인트뉴스 양민호 기자] 미국정부가 러시아제 알루미늄수입의 제한을 검토하고 있다는 외신보도에 피제이메탈, 알루코 등 알루미늄 관련주가 장초반 급등하고 있다.13일 오전 9시 9분 기준

www.pinpointnews.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 로보스타 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.25 |

|---|---|

| 월덱스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.24 |

| 노바텍 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.22 |

| 코세스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.21 |

| 시그네틱스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.21 |

댓글