반도체 및 디스플레이 제조 공정용 핵심 부품인 실리콘, 쿼츠 및 파인 세라믹 소재 기반의 부품을 공급하는 (주)월덱스의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

월덱스 - 주가 전망 및 실적 분석 (2022.03)

실리콘, 세라믹 소재 기반의 반도체 및 디스플레이 제조 공정용 소모성 부품을 제조, 공급하는 (주)월덱스의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

월덱스 - 주가 전망 및 실적 분석 (2021.12)

반도체 및 디스플레이 제조 공정용 장비에 적용되는 핵심 소모성 부품을 실리콘, 파인 세라믹 소재를 기반으로 제조하여 공급하는 (주)월덱스의 2021년 결산 실적에 대한 분석과 주가 전망을 공

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

월덱스 - 주가 전망 및 실적 분석 (2021년 3분기)

반도체 및 디스플레이 제조 공정용 장비에 적용되는 소모성 부품을 실리콘, 파인세라믹 등의 소재를 기반으로 제작하여 공급하는 기업인 (주)월덱스의 2021년 3분기 실적 분석 및 주가 전망을 공

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

월덱스 - 주가 전망 및 실적 분석 (2021년 상반기)

반도체 제조 공정에 적용되는 핵심 소재와 부품인 실리콘, 쿼츠, 파인 세라믹 등을 전문으로 생산하며 최근 공장 증설에 따른 중장기적 성장을 기대하는 (주)월덱스의 2021년 상반기 실적 분석 및

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

월덱스 - 기업 분석 및 주가 전망

실리콘, 쿼츠, 파인 세라믹 등 반도체 공정에 필수적인 소재 및 부품 가공을 전문으로 하는 (주)월덱스 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 (주)월덱스 설 립 일 2000년 1월 17일

youdiff.co.kr

실적 분석

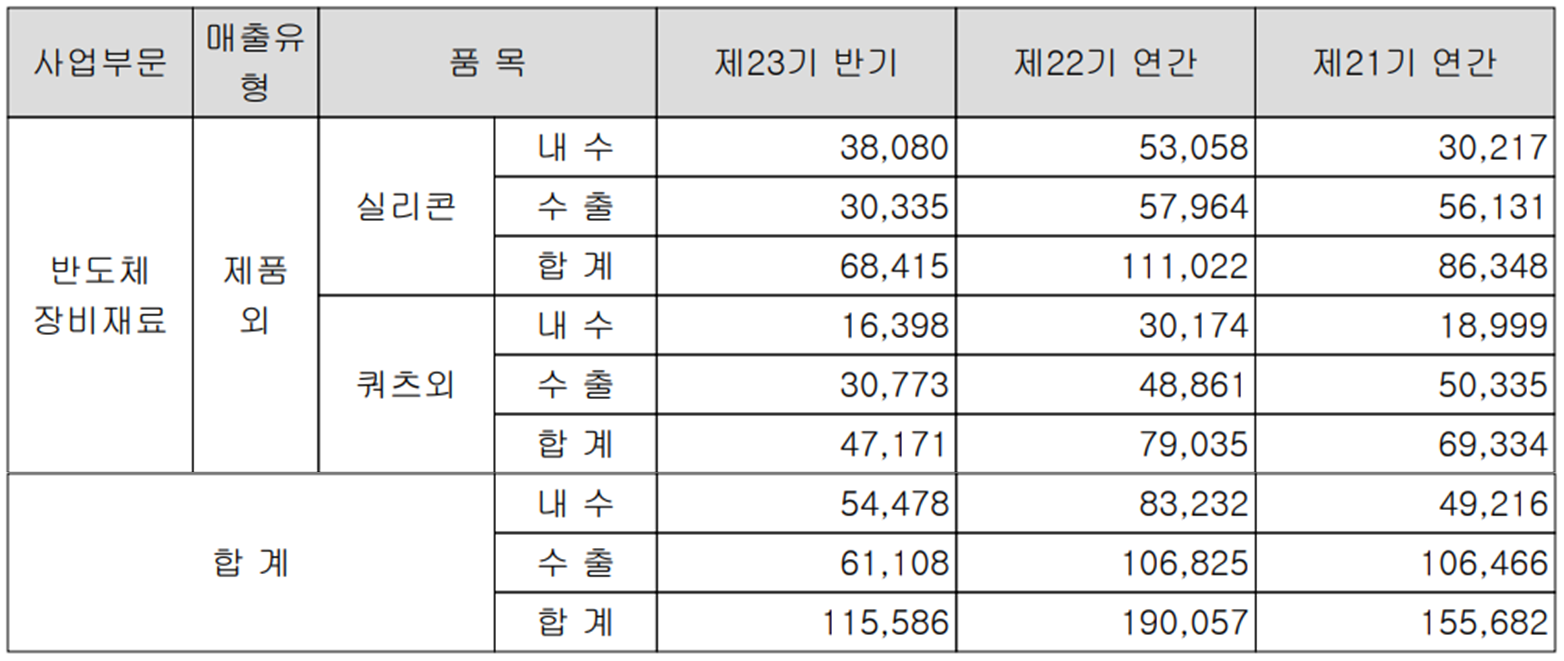

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 제조 공정 중 식각 공정(etching)에 사용되는 소모성 부품의 제조를 주력 사업으로 영위하고 있습니다. 주요 제품에는 실리콘, 쿼츠, 파인세라믹 그리고 반도체 및 디스플레이 증착용 재료인 타겟 등의 소재를 제조, 판매하고 있습니다. 지난 상반기 실리콘 매출은 684억 원으로 전체 매출의 59.2%를 차지하였으며, 쿼츠는 293억 원으로 25.3%, 알루미나 및 SiC 등 기타 제품의 매출은 179억 원으로 15.5%의 매출 비중을 기록했습니다.

상반기 전사부문 실적에서 내수는 545억 원으로 47.1%, 수출은 611억 원으로 52.9%의 매출 비중을 나타냈습니다.

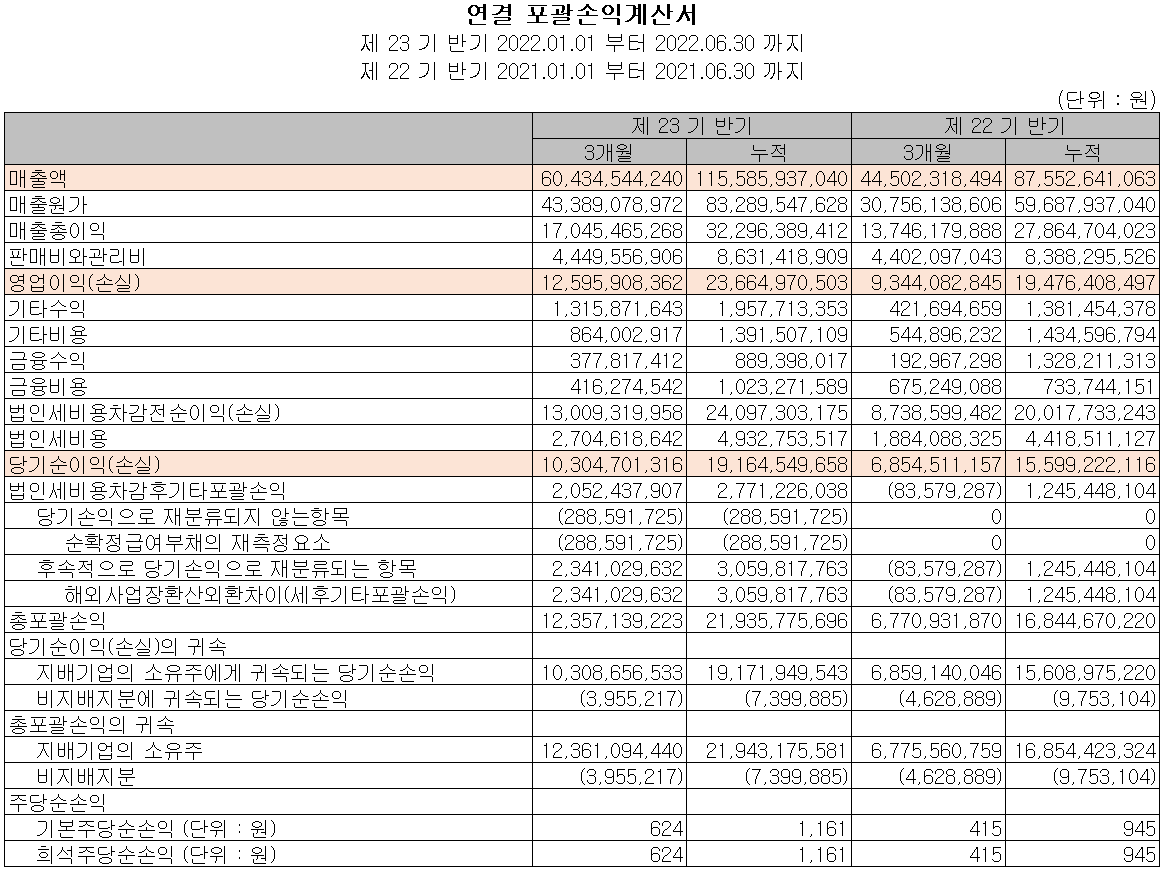

손익계산서 - 실적

2022년 2분기 매출액은 604억 원으로 전년 동기 대비 35.8% 증가했고, 상반기 누적 매출액은 1,156억 원으로 32% 증가했습니다. 영업이익은 2분기에는 126억 원으로 34.8% 증가했으며, 누적 기준으로는 237억 원을 기록하면서 21.5% 증가한 실적을 거두었습니다. 세부적으로는 실리콘 38.7%, 쿼츠 29.6%, 알루미나 14.5% 증가하면서 전제품 라인업에서 고른 성장을 달성했습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 2,533억 원으로 전년 대비 33.3% 증가하고, 영업이익은 519억 원으로 28.8% 증가할 것으로 추정했습니다. 2023년에는 매출액 2,989억 원으로 2022년 대비 18% 증가하고, 영업이익은 622억 원으로 19.8% 증가할 것으로 전망했습니다. 반도체 전방산업의 투자 위축 등 어려운 상황이지만, 소재 전문 업체의 특성상 슈퍼사이클 이후의 애프터마켓으로 인한 수요가 꾸준히 증가하면서 당분간 안정적인 성장과 수익성을 예상하고 있습니다.

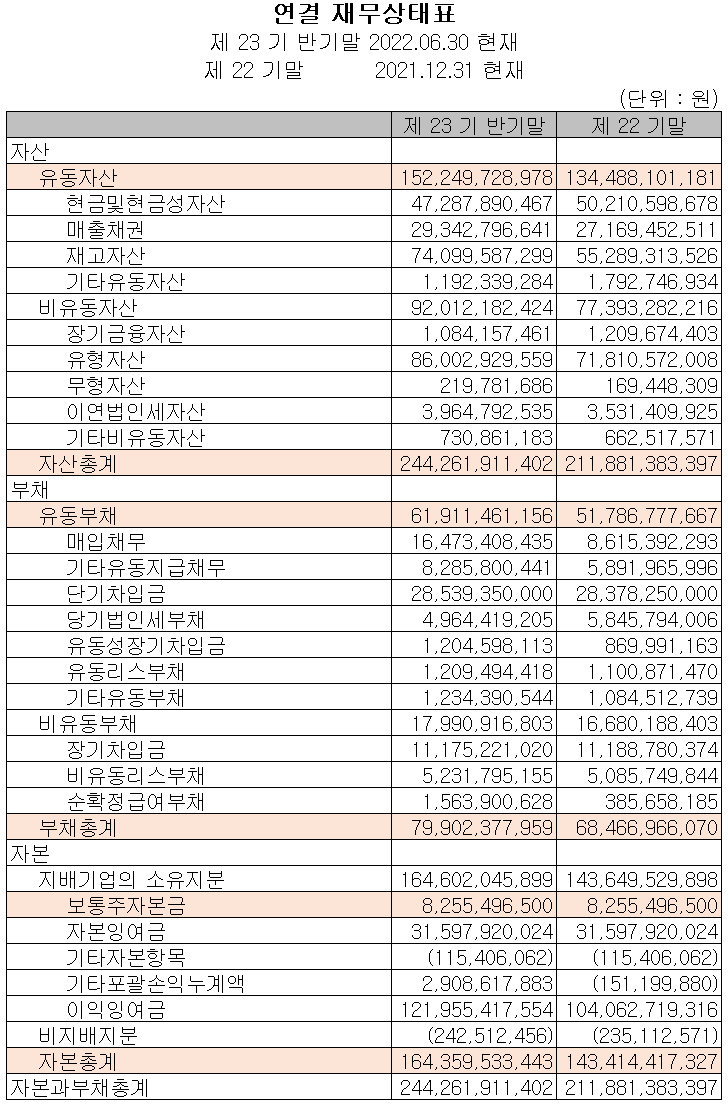

현금흐름표

지난 상반기 영업활동 현금흐름에서는 125억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득으로 143억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 배당금을 지급하면서 21억 원이 유출되었습니다. 2022년 상반기 말 기준 당사가 확보하고 있는 현금은 473억 원으로 전년 동기 대비 59.8% 증가했습니다.

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기 대비 153%(324억) 늘어난 2,443억 원으로 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 16.7%(114억) 증가한 799억 원으로 매입채무, 지급채무의 증가에 따릅니다. 자본총계는 당기순이익과 해외사업 환산이익의 발생으로 총 14.6%(209억) 증가한 1,644억 원을 기록했습니다.

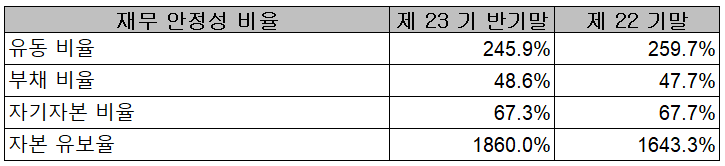

당사의 재무 안정성 비율에서는 유동비율 245.9%, 부채비율 48.6%, 자기자본비율 67.3%, 자본 유보율 1,860%를 기록하면서 꾸준한 현금 유입과 함께 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

연구 개발

당사는 지난 상반기 매출액의 1.04%인 10억 원의 비용을 투입하면서 주 고객사인 삼성전자 수입대체 효과를 위한 Dry Etching용 일체형 Si Cathode의 개발 등 식각장비의 국산화를 위한 연구개발을 수행하고 있습니다.

설비 투자 현황

지난 2021년 6월 64억 원의 토지 구매 후 2022년 상반기 설비 투자를 완료할 예정이었으나, 생산 장비의 입고 지연으로 10월 31일 완료 예정입니다. 해당 설비가 완료되면 기존 생산능력의 60%가 증가하면서 2023년 실적 성장을 기대하고 있습니다.

월덱스(101160) - 주가 정보 및 주식 시세, 목표 주가

월덱스 - 주가 정보

10월 21일 장 종료 기준 당사의 주가는 전일보다 1.65% 내린 17,850원에 거래를 마쳤습니다. 외국인 비중은 1.53%이며, 시가총액 2,947억 원으로 코스닥 시총 기준 201위 종목입니다.

월덱스 - 주식 시세

당사의 주가는 지난 6월 시장 불확실성이 확대되면서 2만 원 아래를 내준 후 최근까지 1만 원대 후반에서 변동성을 보이고 있습니다. 최근 한 달간 수급에서는 기관의 꾸준한 매수세가 유입되고 있으며, 외국인과 개인은 매도 우위를 유지하고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 27,000원으로 설정하였습니다. 반도체 전방산업이 둔화되고 있는 상황에서도 후반기 증설이 완료되면서 꾸준한 성장이 예상되지만, 11월 초 금리 인상 전까지는 변동성을 보일 것으로 예상합니다.

투자 포인트

1. 2021년 증설 이후 연이은 증설 효과로 2022년 후반기부터 매출은 2021년 대비 60%가량 CAPA 증가

2. 미국 기업 WCQ 인수를 통한 실리콘 부품 일괄 생산체계 구축

3. SiC, Alumina 등 반도체 소재 및 부품의 개발로 매출 다각화 성공

4. 삼성전자, 하이닉스, 마이크론, 키옥시아, 인텔, 히타치, TSMC 등 글로벌 고객사 확보로 꾸준한 성장

5. 삼성전자, 메모리용 실리콘 부품 국산화 전략에 따른 수혜 전망

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 투자자 신뢰 다시 높아질 시기, 인텔은 중장기 핵심 변수 - 상상인증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 자이언트스텝 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.10.25 |

|---|---|

| 로보스타 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.25 |

| 알루코 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.24 |

| 노바텍 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.22 |

| 코세스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.21 |

댓글