반도체 설계 자산을 공급하는 기업으로서 자동차 전장 및 모바일용 반도체 IP 사업으로 성장하는 (주)칩스앤미디어의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.10.05 - [기업 분석 및 전망] - 칩스앤미디어 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.07.15 - [기업 분석 및 전망] - 칩스앤미디어 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.04.20 - [기업 분석 및 전망] - 칩스앤미디어 - 주가 전망 및 실적 분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2022.01.24 - [기업 분석 및 전망] - 칩스앤미디어 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.10.04 - [기업 분석 및 전망] - 칩스앤미디어 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.06.02 - [기업 분석 및 전망] - 칩스앤미디어 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.05.03 - [기업 분석 및 전망] - 칩스앤미디어 (094360) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.17 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 칩스앤미디어 (094360)

실적 분석

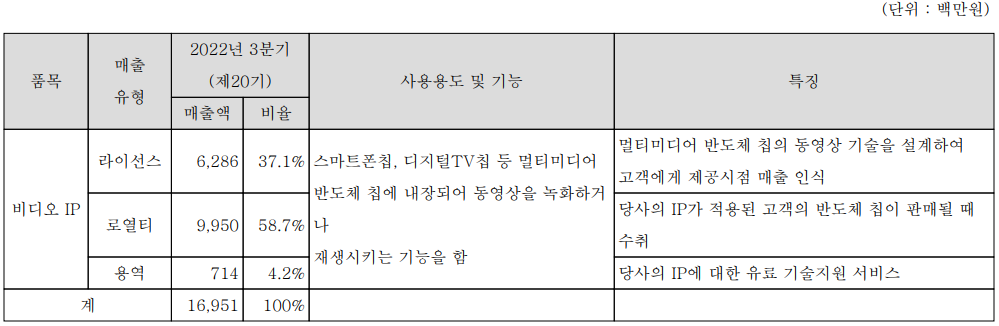

주요 사업 부문 및 제품의 매출 현황

당사는 시스템 반도체 설계 자산(IP)의 개발 및 공급을 전문으로 하는 기업으로서 반도체 칩 제조사에 비디오 IP를 라이선스 하고, 반도체 칩 회사는 동사의 비디오 기술 및 자체 기술을 활용하여 자동차, 스마트폰 또는 TV 등에 들어가는 반도체 칩을 개발합니다. 당사의 주요 매출 유형은 IP의 라이선스와 로열티 그리고 기술지원 등의 용역 서비스로 구성되어 있습니다. 지난 3분기 실적에서 라이선스 부문의 매출액은 63억 원으로 전체 매출의 37.1%를 차지하였으며, 로열티는 100억 원으로 58.7%의 비중을 나타냈습니다.

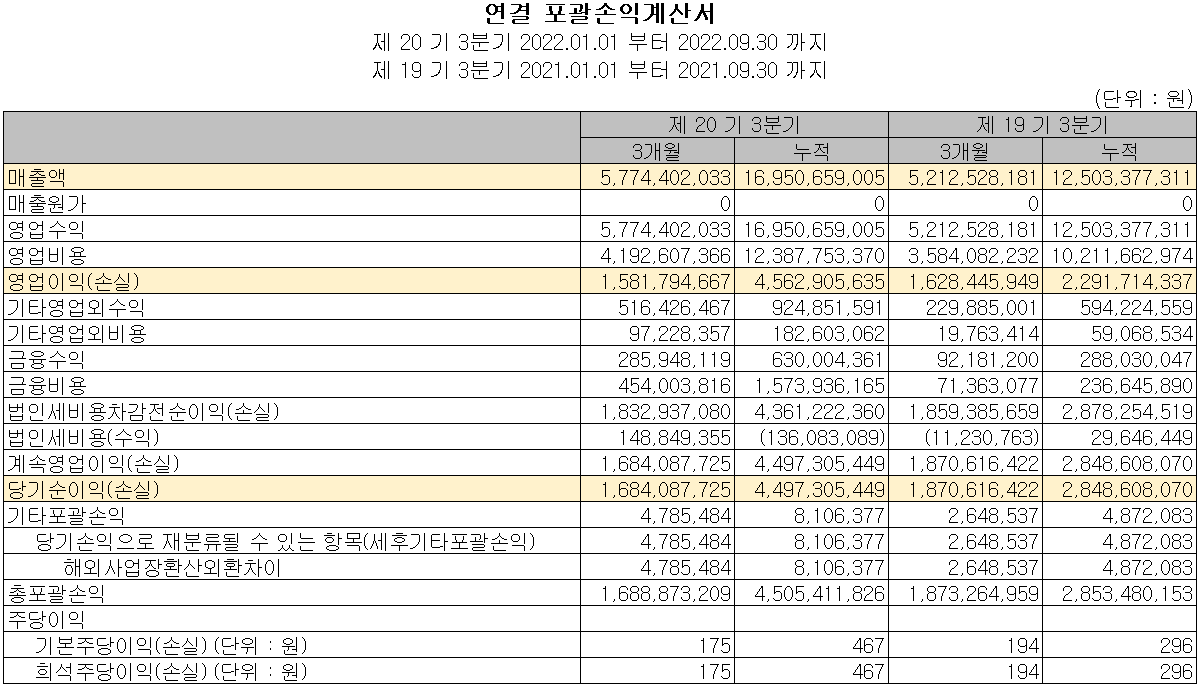

손익계산서 - 실적

지난 3분기 매출액은 58억 원으로 전년 동기 대비 10.8% 증가했고, 누적 매출액은 170억 원으로 35.6% 증가했습니다. 영업이익은 3분기에는 16억 원으로 2.9% 감소했으며, 누적 기준으로는 46억 원으로 99.1% 증가한 실적을 거두었습니다. 세부적으로는 라이선스 부문이 35%, 로열티 부문은 40% 증가하면서 고른 성장을 기록했습니다. 라이선스 대비 수익성이 높은 로열티 매출이 꾸준히 증가하면서 전사 실적을 견인했습니다.

추정 실적 컨센서스

2022년 예상 실적은 매출액 252억 원으로 2021년 대비 26.1% 증가하고, 영업이익은 77억 원으로 48% 증가할 것으로 추정했습니다. 2023년에는 매출액 284억 원으로 12.7% 증가하고, 영업이익은 93억 원으로 21% 증가할 것으로 전망했습니다. 자율주행 적용을 위한 연구 개발로 당사의 라이선스 수요가 증가하고 있으며, 미중 무역전쟁에 따른 중국향 수요 또한 꾸준히 증가하면서 당분간 꾸준한 성장을 예상하고 있습니다.

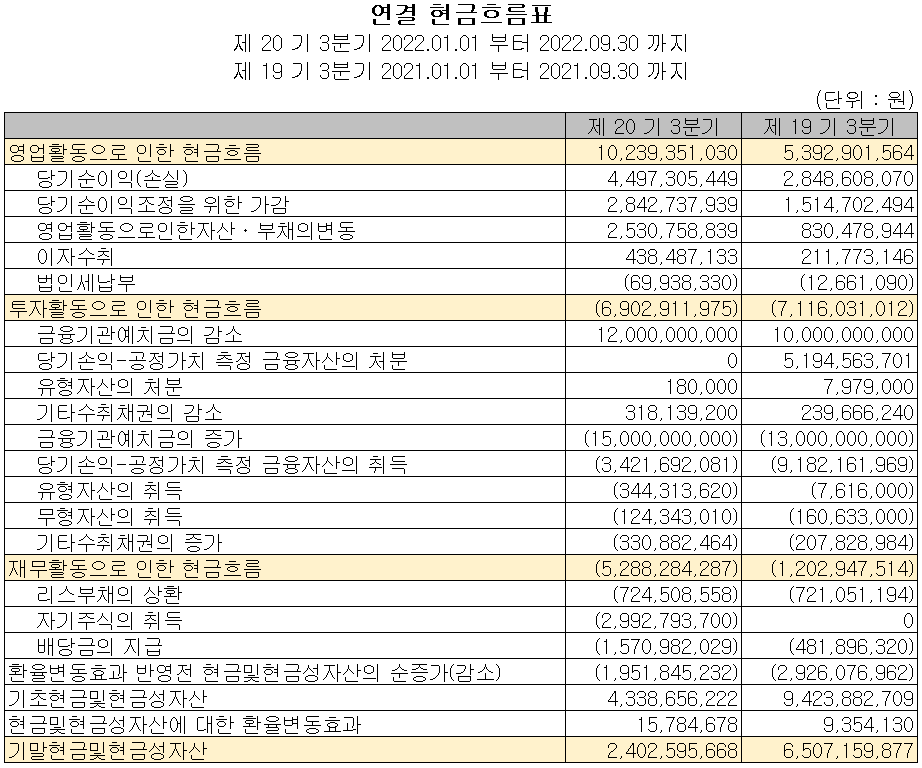

현금흐름표

지난 3분기 영업활동 현금흐름에서는 102억 원의 현금이 유입되었으며, 투자활동에서는 금융자산 및 유무형 자산의 증가로 69억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금의 지급과 자기 주식의 취득 등으로 53억 원이 유출되었습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 24억 원으로 전년 동기 대비 63.1% 감소했습니다.

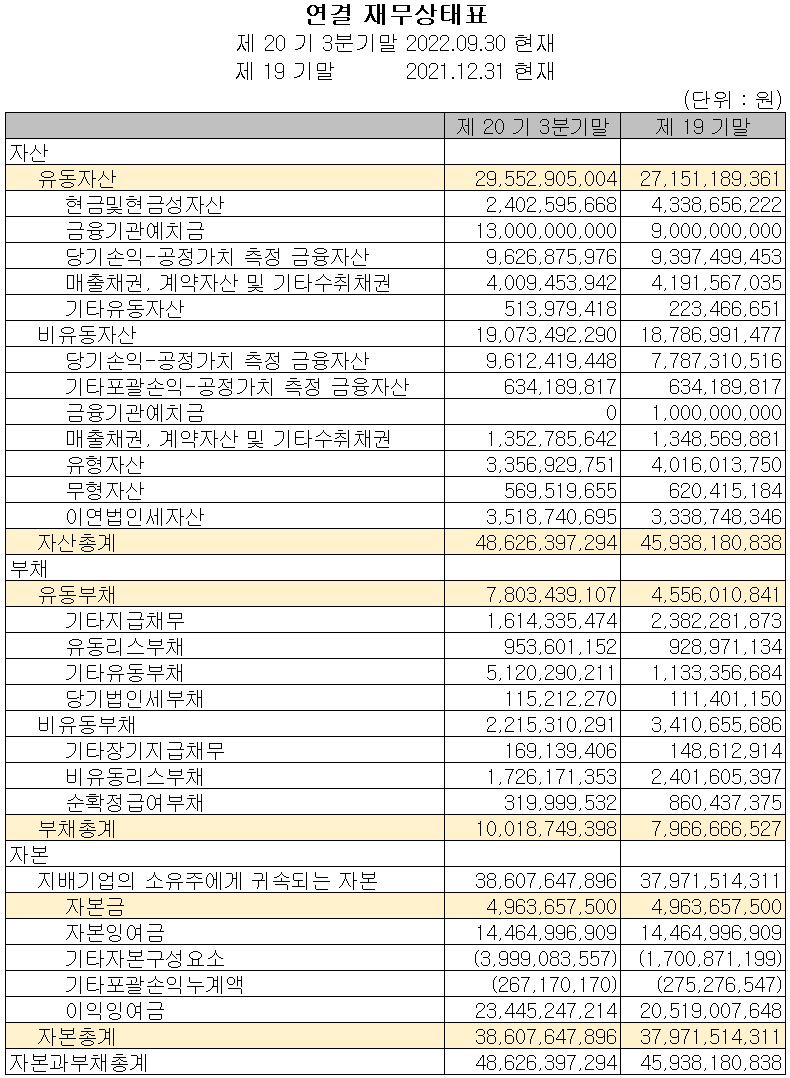

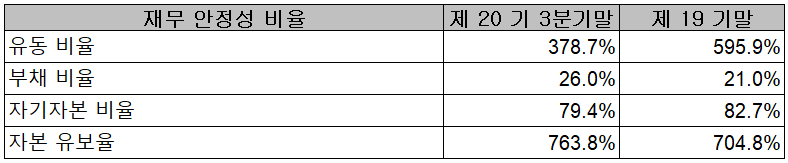

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 5.9% 증가한 486억 원이며, 부채총계는 25.8% 증가한 100억 원으로 기타 유동성부채의 증가에 따릅니다. 자본총계는 1.7% 증가한 386억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 378.7%, 부채비율 26%, 자기자본비율 79.4%, 자본유보율 763.8%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 3분기까지 매출액의 32.23%인 56억 원의 비용을 투자하면서 자동차 및 모바일용 비디오 IP에 대한 연구 개발을 수행하고 있습니다.

칩스앤미디어(094360) - 주가 정보 및 주식 시세, 목표 주가

칩스앤미디어 - 주가 정보

1월 6일 장 종료 기준 당사의 주가는 전일보다 1.7% 오른 14,950원에 거래를 마감했습니다. 외국인 비율은 0.84%이며, 시가총액 1,441억 원으로 코스닥 시총 기준 535위 종목입니다.

칩스앤미디어 - 주식 시세

당사의 주가는 시장 외적인 불확실성에 따른 조정과 자율주행 테마 등으로 변동성을 보이면서 최근에는 14,000원 후반에서 거래가 형성되고 있습니다. 미중 무역 갈등에 따른 로열티 부문의 꾸준한 상승세를 바탕으로 지속적인 성장이 예상되지만 경기침체에 따른 전방산업의 실적 악화에 따른 주가 변동성이 예상됩니다. 예상실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 18,000원으로 설정하였습니다.

투자 포인트

1. 중국, 미국을 중심으로 한 로열티 매출의 꾸준한 증가로 안정적인 성장 전망

2. 미중 무역 분쟁에 따른 중국 외 해외 반도체 고객사 중심으로 Video IP 수요 증가

3. 라이선스 이후 로열티 적용 칩의 급증으로 고객사 다변화에 따른 성장

4. 비디오 IP 기술 기반으로 자율주행 및 메타버스 핵심 산업 선도

5. 삼성전자, LG전자, Realtek, NOVATEK, AMD, NXP 등 글로벌 반도체 기업 100여 고객사 확보

6. 2023년부터 중국을 시작으로 모바일 부문의 성장 전망

최근 주요 이슈, 공시 및 증권사 리포트

칩스앤미디어, 美·中 무역 갈등 통해 '반사이익' 기대 - 프라임경제

칩스앤미디어, 美·中 무역 갈등 통해 '반사이익' 기대

[프라임경제] KB증권은 24일 칩스앤미디어(094360)에 대해 미·중 무역 갈등으로 반사이익을 얻을 기업이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.2003년에 설립된 칩스앤미디어는 비

www.newsprime.co.kr

증권사 리포트: 4분기 연속 로열티 매출 30억 원대 달성 - 유진

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 캠시스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.11 |

|---|---|

| 삼화콘덴서 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.10 |

| 세코닉스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.07 |

| 엠씨넥스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.06 |

| 자화전자 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.05 |

댓글