실리콘 및 실리콘 카바이드(Sic) 기반의 반도체 제조용 부품 산업을 선도하는 하나머티리얼즈(주)의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.08.16 - [기업 분석 및 전망] - 하나머티리얼즈 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.06.07 - [기업 분석 및 전망] - 하나머티리얼즈 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.03.16 - [기업 분석 및 전망] - 하나머티리얼즈 - 주가 전망 및 실적 분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2021.12.02 - [기업 분석 및 전망] - 하나머티리얼즈 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.06 - [기업 분석 및 전망] - 하나머티리얼즈 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.05.25 - [기업 분석 및 전망] - 하나머티리얼즈 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.13 - [기업 분석 및 전망] - 하나머티리얼즈 (166090) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.01.19 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 하나머티리얼즈 (166090)

실적 분석

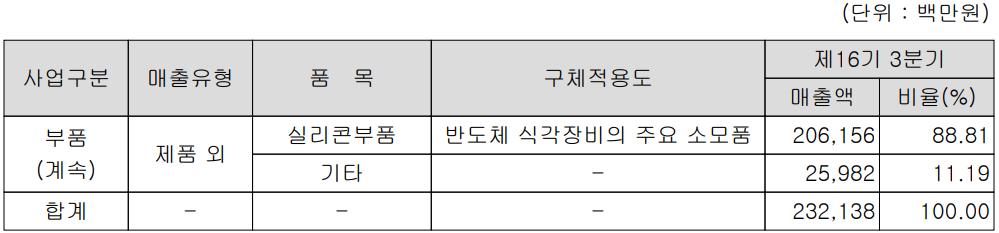

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 제조 공정 중 주로 식각 공정에 적용되는 실리콘 부품(Si-Parts) 사업과 신규 사업인 실리콘 카바이드 사업(SiC-Parts) 사업으로 구성되어 있습니다. 실리콘 부품에는 Electrode, Ring, Tube, Disk, Ingot 등이 있으며, SiC/세라믹 부품 류에는 SiC Ring, 파인세라믹 부품 등을 생산하고 있습니다.

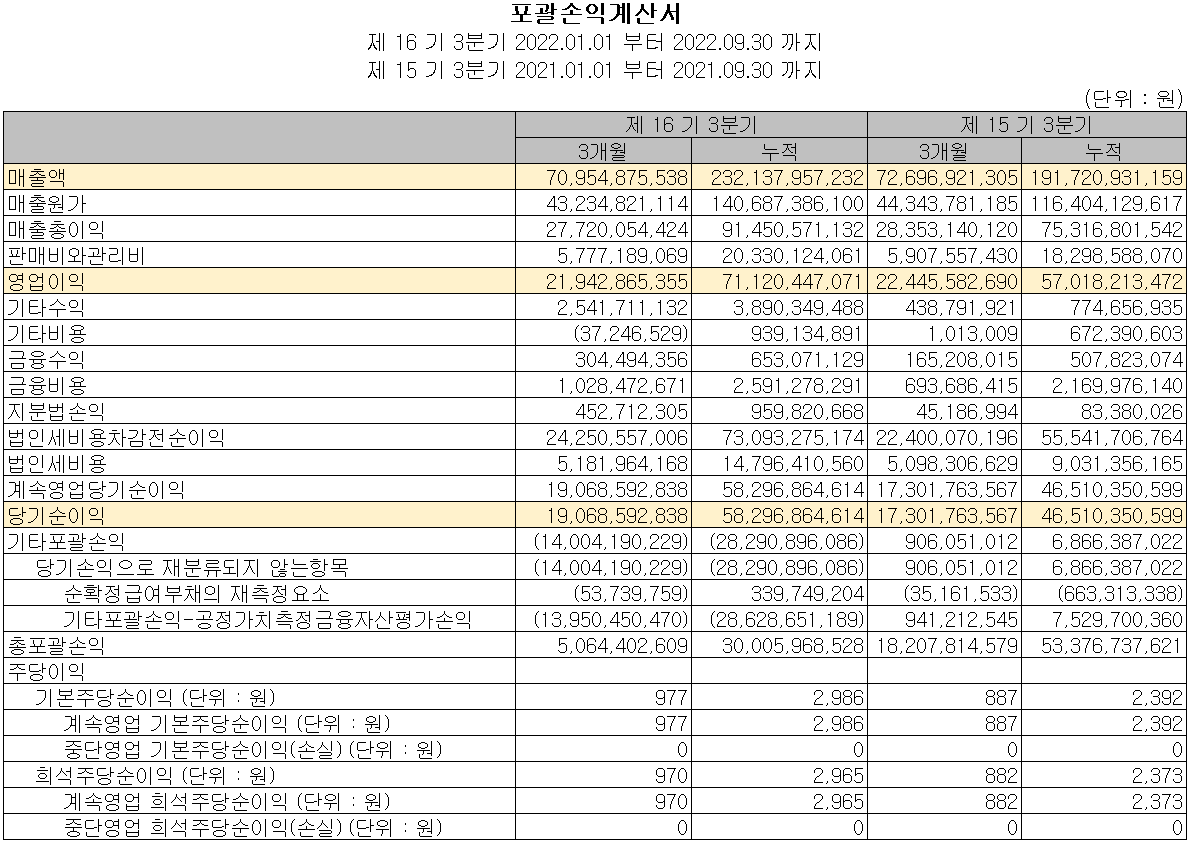

손익계산서 - 실적

지난 3분기 매출액은 710억 원으로 전년 동기 대비 2.4% 감소했고, 누적 매출액은 2,321억 원으로 21.1% 증가했습니다. 영업이익은 3분기에는 219억 원으로 2.2% 감소했으며, 누적 기준으로는 711억 원으로 24.7% 증가했습니다. 국내 반도체 고객사를 중심으로 재고조정에 따른 수요감소가 3분기 실적에 영향을 미쳤습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3,072억 원으로 전년 대비 13.3% 증가하고, 영업이익은 930억 원으로 13% 증가할 것으로 추정했습니다. 2023년에는 매출액 3,129억 원으로 2022년 대비 1.9% 증가하고, 영업이익은 942억 원으로 1.3% 증가할 것으로 전망했습니다. 반도체 전방산업의 투자 축소 등의 우려에도 지난 4월 발표한 1,253억 원 규모의 증설이 예정대로 진행되며, 해외 고객사 확대 및 반도체 고단화에 따른 식각 공정용 부품의 수요는 꾸준할 것으로 예상합니다.

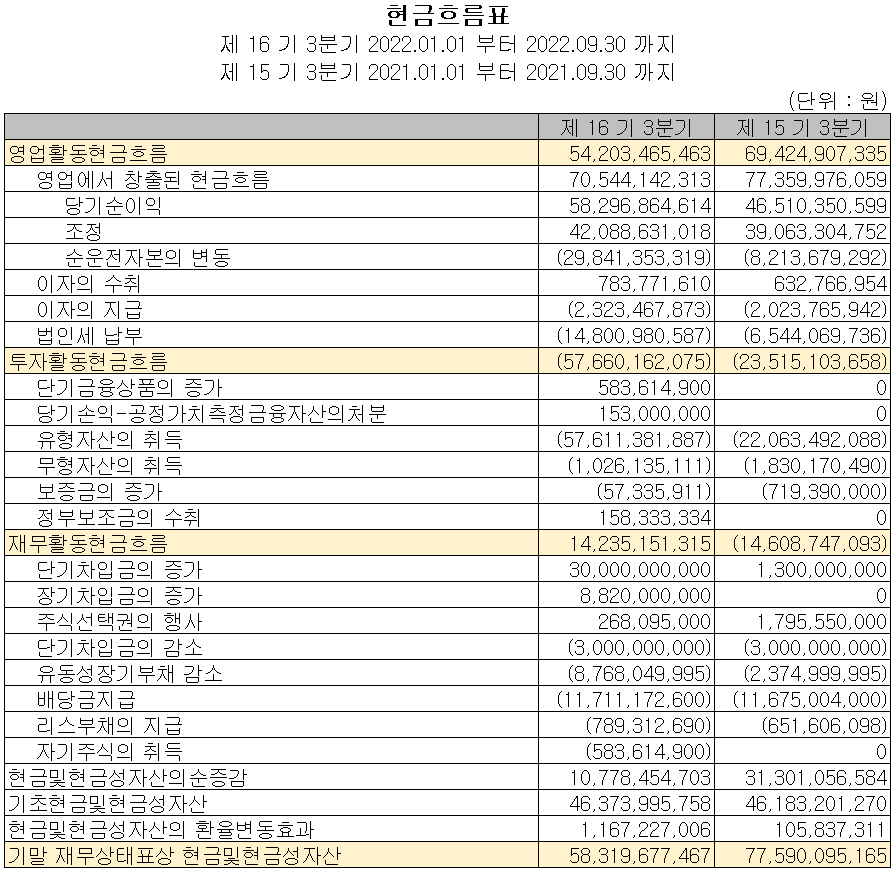

현금흐름표

지난 3분기 영업활동 현금흐름에서는 542억 원이 유입되었으며, 투자활동에서는 유무형 자산의 취득으로 577억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금의 지급 등으로 유출이 발생했으나, 장단기 차입금의 차입이 증가하면서 142억 원이 유입되었습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 583억 원으로 전년 동기 대비 24.8% 감소했습니다.

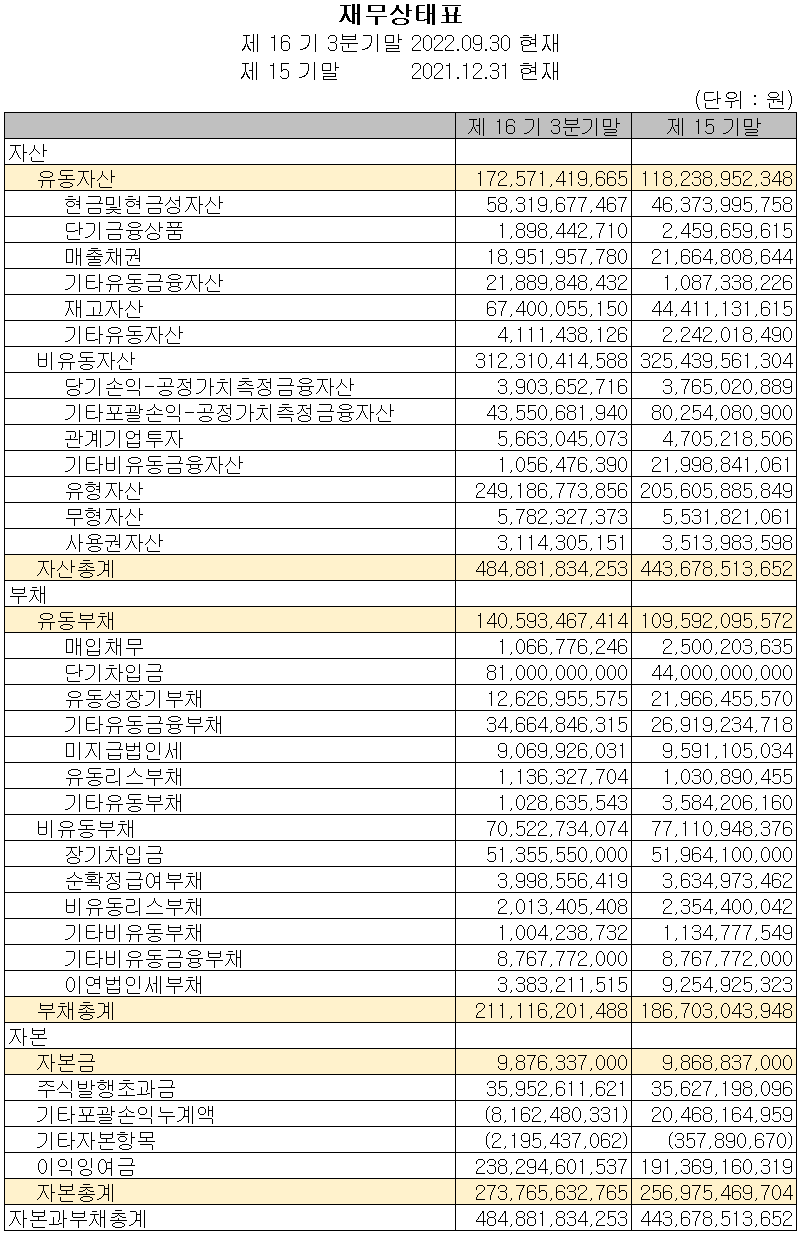

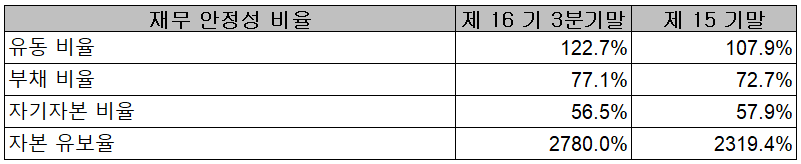

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 9.3%(412억) 늘어난 4,849억 원으로 현금성 자산, 금융자산, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 13.1%(244억) 증가한 2,111억 원으로 단기차입금의 증가에 따릅니다. 자본에서는 당기순이익의 발생으로 6.5%(168억) 증가한 2,738억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 122.7%, 부채비율 77.1%, 자기 자본비율 56.5%, 자본 유보율 2,780%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

설비 투자 현황

당사는 지난 2022년 4월 아산 2 공장에 약 1,253억 원 규모의 투자를 결정하였으며, 주요 목적은 고객 수요 증대에 따른 생산능력 확대로, 공사는 2023년 8월 31일 완료를 목표하고 있습니다.

하나머티리얼즈(166090) - 주가 정보 및 주식 시세, 목표 주가

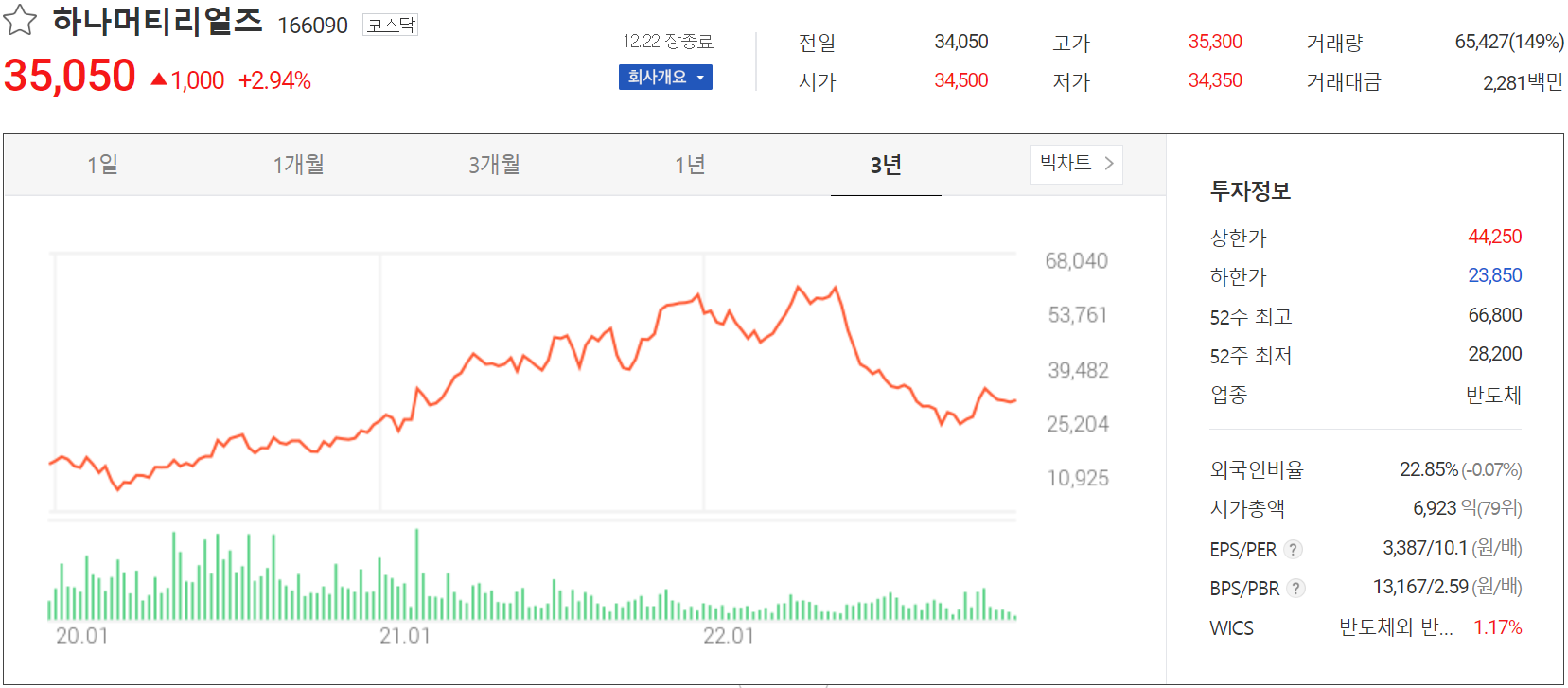

하나머티리얼즈 - 주가 정보

12월 22일 장 종료 기준 당사의 주가는 전일보다 2.94% 오른 35,050원에 거래를 마감했습니다. 외국인 비중은 22.85%이며, 시가총액 6,923억 원으로 코스닥 시총 기준 79위 종목입니다.

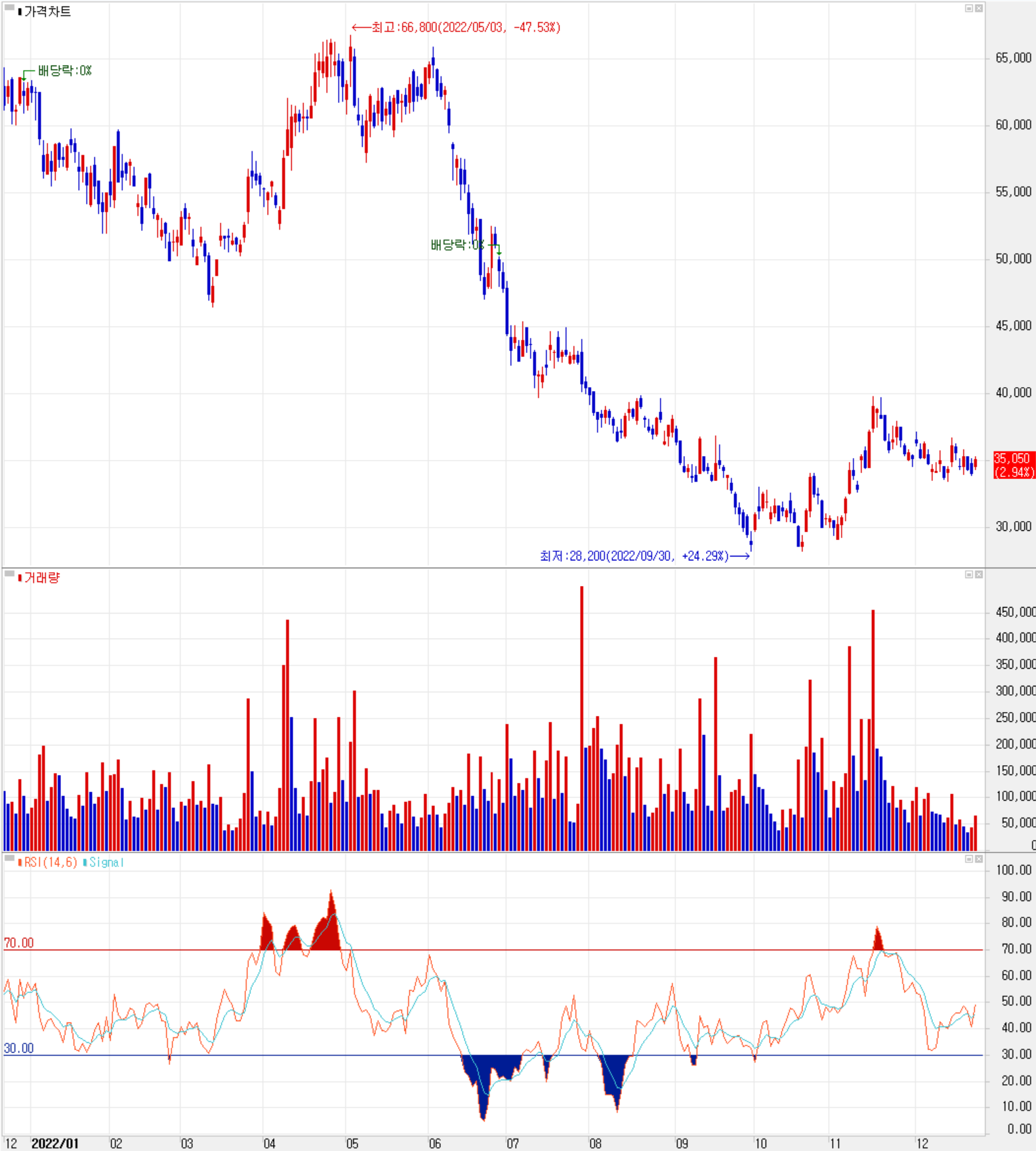

하나머티리얼즈 - 주식 시세

지난 6월부터 시장 불확실성 확대 및 전방산업의 재고 조정과 투자 축소에 따른 주가 하락이 이어지면서 연중 최저인 28,200원까지 내렸다가 최근에는 35,000원 부근에서 횡보하고 있습니다. 최근 수급에서는 기관의 매수 유입이 꾸준한 편이고 외국인과 개인은 매도 우위를 보이고 있으나, 거래량은 감소 추세에 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 43,000원으로 설정하였습니다.

투자 포인트

1. 삼성전자, SK하이닉스 등 전방산업의 재고 조정, 투자 축소에 따른 조정

2. 반도체 DRAM 미세화, 3D NAND 고단화 추세에 따른 부품 수요의 증가 및 수익성 증가

3. 2021년 대규모 설비투자 완공에 따라 2022년 매출 확대 전망, 아산 2 공장 추가 투자 (~2023년 상반기)

4. 2021년 3분기 해외 신규 고객사 확보 및 공급 개시에 따른 매출 증대

5. 신규사업인 실리콘 카바이드(Sic Parts) 및 대구경 실리콘 링의 개발 성공에 따른 성장

6. 미국 고객사 벤더 이원화 정책에 따른 수혜

7. SiC Ring 등 신규 제품의 꾸준한 성장

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 외형 축소 구간 일단락 - SK증권

증권사 리포트: 역경은 딛어야 제맛 - 교보증권

증권사 리포트: 꾸준하게 나아가자 - 신한투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| SFA반도체 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.26 |

|---|---|

| 이오테크닉스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.24 |

| 에스퓨얼셀 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.22 |

| 피에스케이 - 주가 전망 및 실적 분석 (2022년 3분기) (1) | 2022.12.21 |

| 유진테크 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.20 |

댓글