모바일용 저전력 메모리 반도체를 기반으로 IoT, 컴퓨터 서버 및 자동차 전장용 반도체까지 사업 영역을 확장하고 있는 (주)제주반도체의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.10.07 - [기업 분석 및 전망] - 제주반도체 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.07.06 - [기업 분석 및 전망] - 제주반도체 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.04.15 - [기업 분석 및 전망] - 제주반도체 - 주가 전망 및 실적 분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2021.12.19 - [기업 분석 및 전망] - 제주반도체 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.10.05 - [기업 분석 및 전망] - 제주반도체 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.06.01 - [기업 분석 및 전망] - 제주반도체 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.19 - [기업 분석 및 전망] - 제주반도체 (080220) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.04 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 제주반도체 (080220)

실적 분석

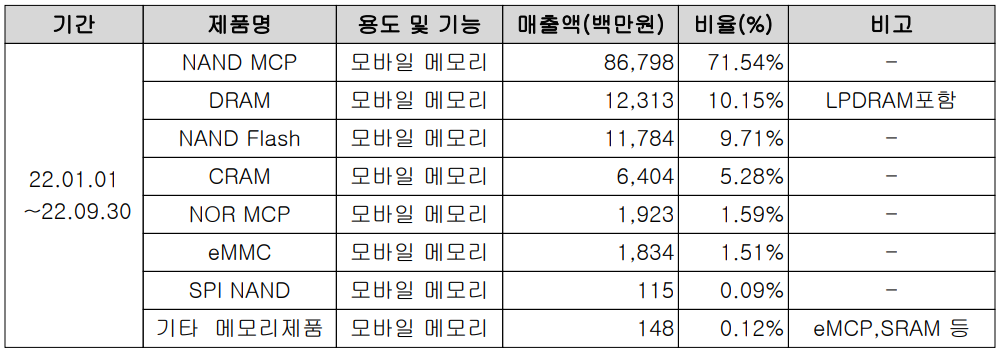

주요 사업 부문 및 제품의 매출 현황

당사는 모바일용 메모리를 주력 사업으로 영위하고 있습니다. 사업 초기 제품인 저전력 SRAM을 시작으로 pSRAM, CRAM, DRAM, 노아 MCP, NAND MCP를 순차적으로 개발하여 시장에 공급하고 있으며, 최근에는 모바일 디램(LP DDR SDRAM)의 연구개발에 집중하고 있습니다. 또한 각 제품군의 부가가치를 높이기 위해 타사의 NAND Flash와 결합시켜 다양한 MCP 형태로 시장에 공급하면서 NAND MCP를 주력 제품으로 사업을 추진하면서 IoT, Consumer, 웨어러블 그리고 자동차 전장 등 다양한 모바일 응용기기에 공급하고 있습니다. 한편 종속회사 (주)아이지엘을 통한 복권의 판매 및 유통 사업을 영위하고 있습니다.

지난 3분기까지 IoT 부문 매출액은 659억 원으로 전체 매출액의 68.23%를 차지하였으며, Consumer는 145억 원으로 15%, 자동차 전장 부문은 85억 원으로 8.8%, 네트워크는 62억 원으로 6.5%, 웨어러블은 14억 원으로 1.4%의 매출 비중을 나타냈습니다.

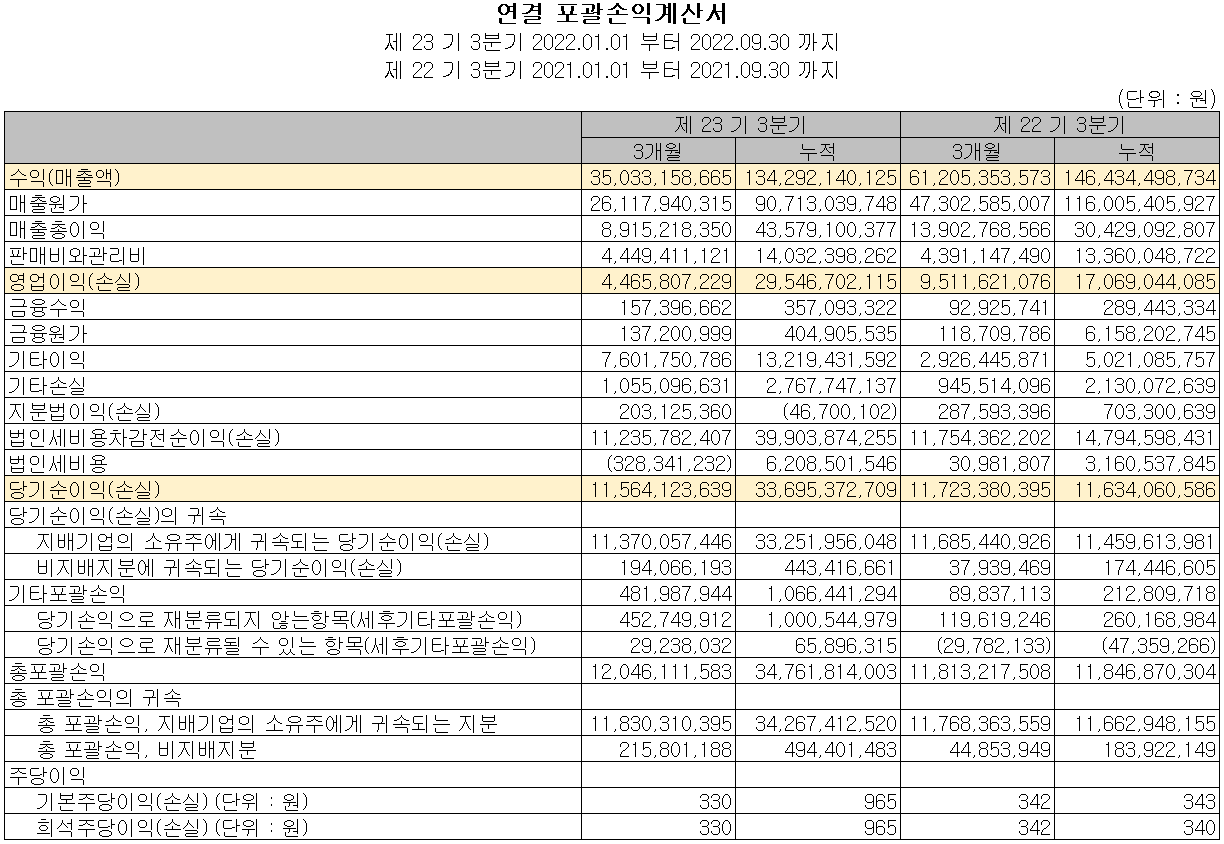

손익계산서 - 실적

2022년 3분기 매출액은 350억 원으로 전년 동기 대비 42.8% 감소했고, 누적 매출액은 1,343억 원으로 8.3% 감소했습니다. 영업이익은 3분기에는 45억 원으로 53% 감소했으며, 누적 기준으로는 295억 원으로 73.1% 증가했습니다. 주력 분야인 IoT 부문 매출이 22.4% 감소하면서 전사 부문 실적 부진을 기록했으나, 자동차 전장 97%, 네트워크 50% 증가했습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 당기순이익에도 불구하고 운전자산의 변동 등으로 총 6.5억 원의 현금이 유출되었습니다. 투자활동에서는 금융상품의 취득으로 7억 원이 유입되었습니다. 재무활동에서는 당기 부채를 상환하고 차입금의 증가로 1억 원의 유입이 발생했습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 189억 원으로 전년 동기 대비 56.3% 증가했습니다.

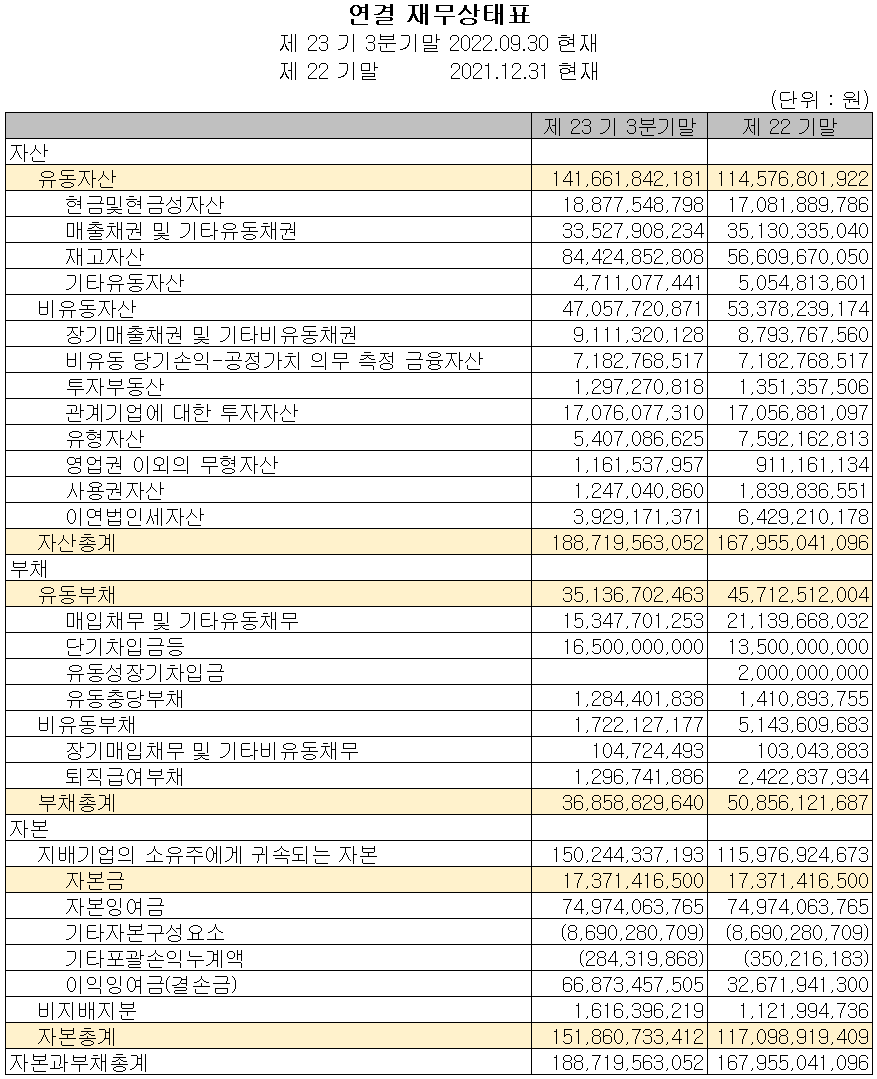

재무제표, 재무 안정성 비율

2022년 3분기 총 자산은 전기보다 12.4%(208억) 증가한 1,887억 원으로 재고자산의 증가에 기인합니다. 부채총계는 27.5%(140억) 감소한 369억 원으로 매입채무 및 장기 차입금의 감소에 따릅니다. 자본에서는 당기순이익의 발생으로 29.7%(348억) 증가한 1,519억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 403.2%, 부채비율 24.3%, 자기자본비율 80.5%, 자본유보율 816.6%를 기록하면서 전반적으로 양호한 재무상태를 유지하고 있습니다.

제주반도체(080220) - 주가 정보 및 주식 시세, 목표 주가

제주반도체 - 주가 정보

1월 13일 장 종료 기준 당사의 주가는 전일 종가와 같은 3,930원에 거래를 마감했습니다. 외국인 비율은 1.11%이며, 시가총액 1,354억 원으로 코스닥 시총 기준 606위 종목입니다.

제주반도체 - 주식 시세

진난해 6월과 9월에 걸쳐서 시장 불확실성에 따른 조정을 받은 주가는 최근까지 3천 ~ 4천 원대 초반 사이에서 거래가 형성되고 있습니다. 수급에서는 최근 외국인의 꾸준한 매수세로 단기 상승을 이끌었으며, 기관의 참여는 미미한 가운데 개인과의 공방으로 거래가 이루어지는 모습입니다. 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 4,600원으로 설정하였으며, 전방산업이 침체된 가운데 단기 대응 위주로 전략을 수정합니다.

투자 포인트

1. NAND MCP, CRAM, DRAM, SRAM 등 다양한 메모리 반도체 포트폴리오로 IoT, 모바일 반도체 시장 선도

2. 퀄컴, 미디어텍 5G IoT 반도체 칩셋에 실장 되는 자사의 메모리 인증으로 중장기적 성장 전망

3. 2020년 자동차 전장용 메모리 반도체 공급 개시 이후 꾸준한 성장 전망

4. 저전력 메모리 설계 핵심 기술 보유 기업

최근 주요 이슈, 공시 및 증권사 리포트

'모노리식 집적회로' 제주반도체 '1억불 수출탑'… 제주기업 최초 - 뉴스1

'모노리식 집적회로' 제주반도체 '1억불 수출탑'…제주기업 최초

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

증권사 리포트: 단기 업황은 어두워도 내 갈 길은 간다 - 상상인증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 아모텍 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.17 |

|---|---|

| KH바텍 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.16 |

| 켐트로닉스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.13 |

| HL만도 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.12 |

| 캠시스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.11 |

댓글