원천 기술인 금속가공 기술을 기반으로 스마트폰, 노트북, 태블릿 등 IT 기기의 핵심 내 외장 부품을 생산하는 (주)KH바텍의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.09.23 - [기업 분석 및 전망] - KH바텍 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.06.24 - [기업 분석 및 전망] - KH바텍 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.05.04 - [기업 분석 및 전망] - KH바텍 - 주가 전망 및 실적 분석(2021.12)

2021년 3분기 실적 분석 및 주가 전망

2022.01.17 - [기업 분석 및 전망] - KH바텍 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.16 - [기업 분석 및 전망] - KH바텍 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.06.26 - [기업 분석 및 전망] - KH바텍 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.29 - [기업 분석 및 전망] - KH바텍 (060720) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.03.10 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - KH바텍 (060720)

실적 분석

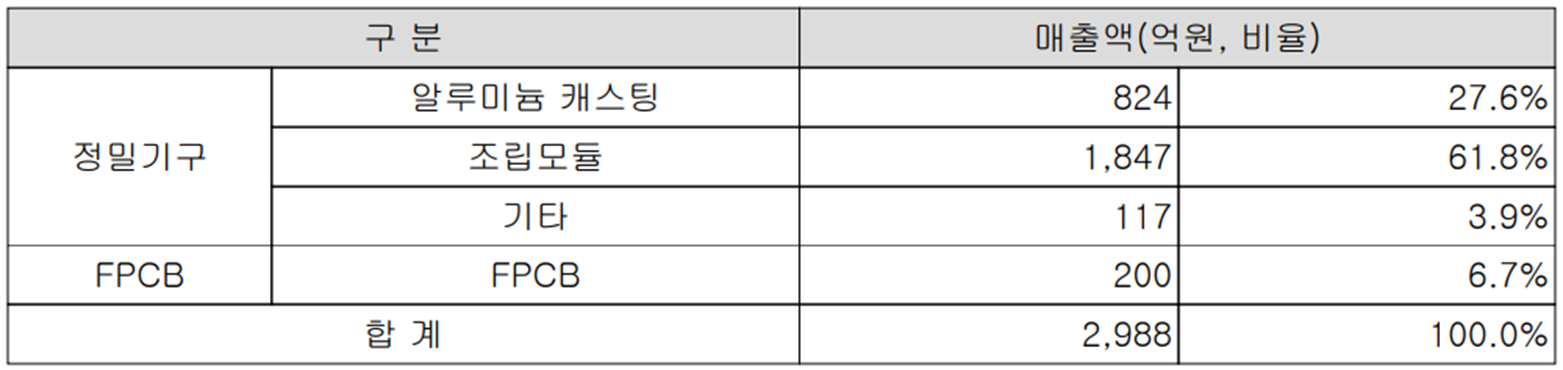

주요 사업 부문 및 제품의 매출 현황

당사는 다이캐스팅, CNC 등 다양한 금속 부품 가공 설비 및 기술을 기반으로 스마트폰, 노트북, 태블릿 등 다양한 휴대용 IT 기기의 내 외장 부품을 제조, 공급하고 있습니다. 주요 제품에는 폴더블 스마트폰의 폴더블 힌지와 AI, Sus, Ti 등 다양한 금속 가공에 탁월한 기술이 적용된 외장케이스, 중저가 스마트폰에 주로 적용되는 Insert Bracket 등이 있으며 대부분의 스마트폰 내외장재를 공급하고 있습니다. 또한 종속회사 (주)KH엘텍을 통해 연성회로기판(FPCB) 사업을 영위하고 있으며, 베트남 현지법인인 KHV하노이를 통해 방열판, 배터리팩의 End Plate, Spigot 등 전기차 배터리 부품의 금속물과 모듈 조립 사업을 수행하고 있습니다.

지난 3분기까지 실적에서 수출은 2,698억 원으로 90.3%, 내수는 290억 원으로 9.7%의 매출 비중을 나타냈습니다.

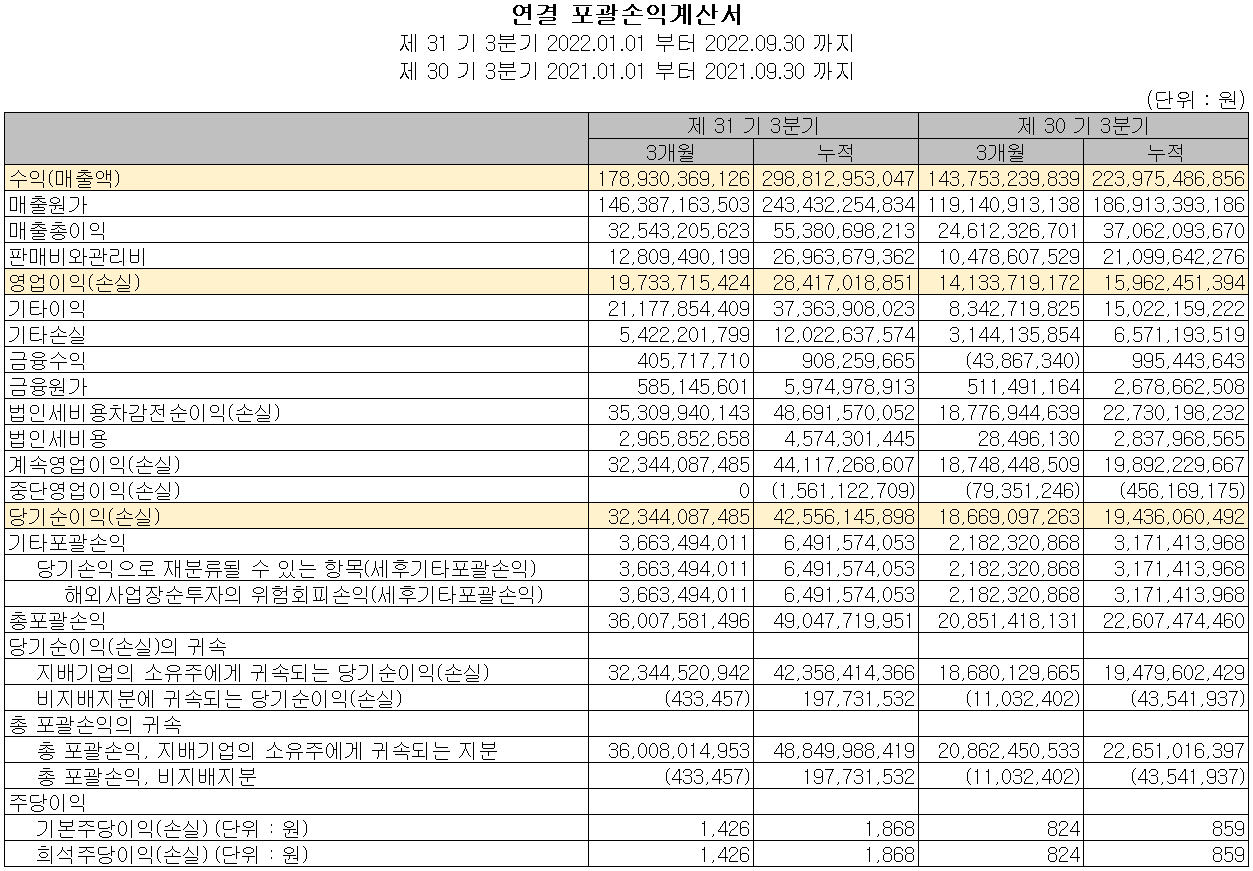

손익계산서 - 실적

2022년 3분기 매출액은 1,789억 원으로 전년 동기 대비 24.5% 증가했고, 누적 매출액은 2,988억 원으로 33.4% 증가했습니다. 영업이익은 3분기에는 197억 원으로 39.6% 증가했으며, 누적 기준으로는 284억 원으로 78% 증가한 실적을 달성했습니다. 고객사 폴더블 폰 물량이 3분기에 집중되었고, 환율 효과까지 겹치면서 외형 성장 및 수익성이 크게 개선 되었습니다.

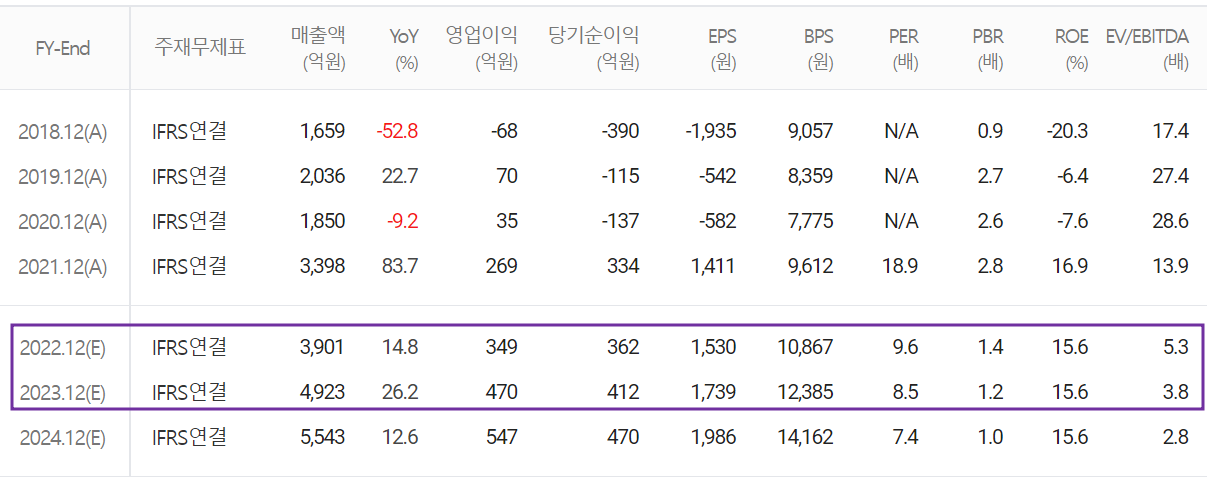

추정 실적 컨센서스

2022년 결산 실적은 매출액 3,901억 원으로 2021년 대비 14.8% 증가하고, 영업이익은 349억 원으로 29.7% 증가할 것으로 추정했습니다. 2023년에는 매출액 4,923억 원으로 전년 대비 26.2% 증가하고 영업이익은 470억 원으로 34.7% 증가할 것으로 전망했습니다. 2022년 4분기에는 스마트폰 매출 부진에 따른 실적 부진이 예상되지만, 2023년에는 출하량 증가에 따른 성장을 예상하고 있습니다. 다만, 증권가에서는 신규 경쟁사(파인엠텍, 에스코넥)의 고객사 진입으로 점유율 하락에 따른 부정적 요소가 내재하고 있습니다. 장기적 관점에서는 스마트폰 시장의 수요는 정체될 것으로 보지만, 폴더블 폰 수요는 증가할 것으로 예상되므로 당사의 성장성에는 긍정적인 부분입니다.

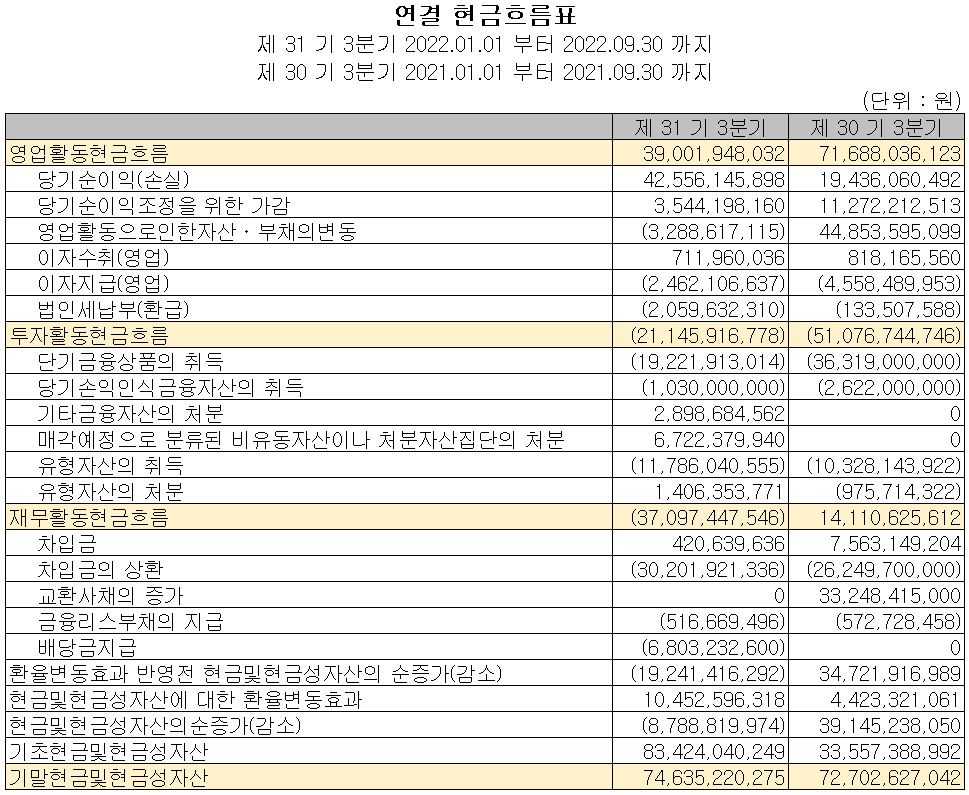

현금흐름표

지난 3분기 영업활동 현금흐름에서는 390억 원의 현금이 유입되었으며, 투자활동에서는 금융상품과 유형자산의 취득 등으로 211억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금의 지급으로 371억 원이 유출되었습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 746억 원으로 전년 동기 대비 2.7% 증가했습니다.

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 16.5%(631억) 증가한 4,449억 원으로 매출채권, 유동자산, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 15.9%(262억) 늘어난 1,915억 원으로 매입채무, 교환사채 및 파생상품 부채의 증가에 따릅니다. 자본에서는 당기순이익의 발생으로 17%(631억) 증가한 2,534억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 151.6%, 부채비율 75.6%, 자기 자본비율 57%, 자본유보율 2,063.1%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 3분기까지 매출액의 6.35%인 190억 원 규모를 투자하면서 스마트폰을 비롯한 IT 기기의 조립 모듈 등 내 외장재의 연구 개발을 수행하고 있습니다.

KH바텍(060720) - 주가 정보 및 주식 시세, 목표 주가

KH바텍 - 주가 정보

1월 13일 장 종료 기준 당사의 주가는 전일보다 2.67% 내린 14,600원에 거래를 마쳤습니다. 외국인 비율은 9.78%이며, 시가총액 3,457억 원으로 코스닥 시총 기준 186위 종목입니다.

KH바텍 - 주식 시세

지난해 당사의 주가는 주 고객사인 삼성전자 스마트폰의 출하량 감소, 벤더 이원화 정책 등과 함께 시장 불확실성이 겹치면서 한 때 1만 원대 초반까지 하락했다가 최근에는 1만 원 중반 부근에서 거래되고 있습니다. 수급에서는 외국인과 기관이 비교적 매수 우위를 보이는 가운데 개인은 매도로 대응하는 모습이며, 거래량은 둔화된 상태입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 18,000원으로 설정하였습니다.

투자 포인트

1. 스마트폰 시장 내 폴더블 폰 수요 증가로 꾸준한 성장 전망

2. 스마트 폰 시장 수요는 정체, 폴더블 수요는 증가 전망

3. 신규 경쟁사 진입에 따른 2023년 점유율 하락 예상

4. 애플 차기 스마트폰에 폴더블 적용 여부 모니터링

5. 인도 현지 법인의 양산에 따른 인도 시장 공략으로 매출 다각화

6. 전기차 배터리용 방열판 공급에 따른 매출 다변화

최근 주요 이슈, 공시 및 증권사 리포트

KH바텍, 폴더블폰 시장 성장 따른 수혜 '주목' - 프라임경제

KH바텍, 폴더블폰 시장 성장 따른 수혜 '주목'

[프라임경제] 유안타증권은 12일 KH바텍(060720)에 대해 최대 고객사의 힌지 업그레이드로 인한 평균판매단가(ASP) 상승 등의 수혜를 전망했다.KH바텍은 2019년부터 최대 고객사향으로 폴더블폰 힌지

www.newsprime.co.kr

[박정식의 종목분석] KH바텍, 삼성전자 폴더블폰 힌지 단독 공급 제조사 - 뉴스퀘스트

[박정식의 종목분석] KH바텍, 삼성전자 폴더블폰 힌지 단독 공급 제조사 - 뉴스퀘스트

【뉴스퀘스트=박정식 주식디자인연구소 대표 】 KH바텍은 구리, 알루미늄, SUS(Steel Use Stainless)와 같은 금속 소재를 다이캐스팅, CNC등 다양한 금속부품 가공 장비 및 기술등을 활용go 휴대폰, 노트

www.newsquest.co.kr

증권사 리포트: 전방시장↑ + 점유율↓ + 가격↑ = 성장주 - 신한투자증권

증권사 리포트: 폴더블기기 성장을 책임진다 - 한국IR협의회

증권사 리포트: 2023년: 승부는 다시 원점에서 시작 - 미래에셋증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 드림텍 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.18 |

|---|---|

| 아모텍 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.17 |

| 제주반도체 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.14 |

| 켐트로닉스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.13 |

| HL만도 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.12 |

댓글